第八节 应收款管理系统部分

应收账款系统与应付账款系统的相关设置、操作及功能均比较相似,用户只要认真学习掌握其中一个系统的操作使用情况,另一个系统就可以很快了解和掌握;

一,应收款管理的系统设置:

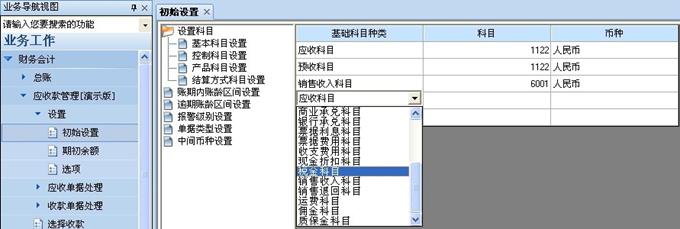

1、科目设置:在初始设置栏下,可以对系统的基本科目进行设置,本处基本科目设置如下(在本案例教程中,预付、预收科目均没有专门使用预付预收性质科目,而直接是以应付应收同一科目来替代):

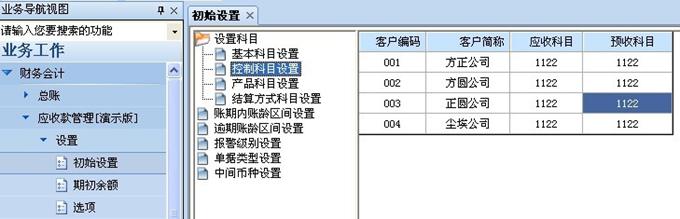

“控制科目”可以设置也可不设置,这些设置,都是为系统生成凭证时自动调用预设默认科目用的,如果控制科目有设置,则在生成凭证时优先取用此科目,否则取用“基本科目”,如果基本科目也没有设置,则需要手工录入科目了,控制科目的设置如下图所示:

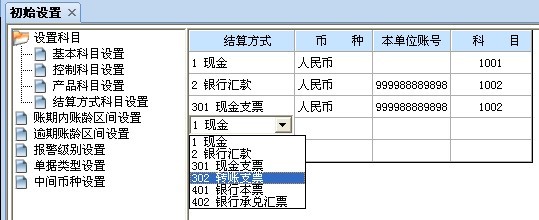

下图是结算方式科目的设置,类似于应付系统的设置

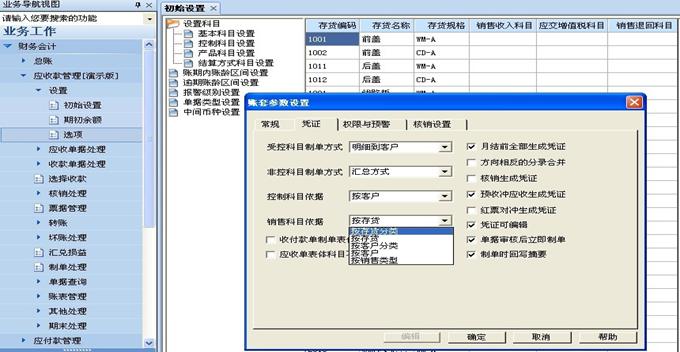

2、应收管理系统的选项设置:

在本系统的选项设置中,可以设置本系统的相关控制选项,部分选项的设置会影响其他有关联的内容(如“销售科目依据”的设置还会影响到“产品科目设置”显示的情况),本教程应收系统的选项设置如下图所示:

二,应收单据录入:

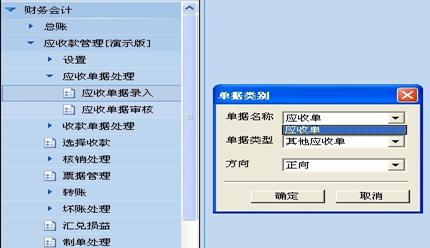

在启用销售管理系统的情况下,应收系统的应收单据录入只能录入除销售发票以外的其他应收单,如下图所示,单据名称列表中只有一项可选:

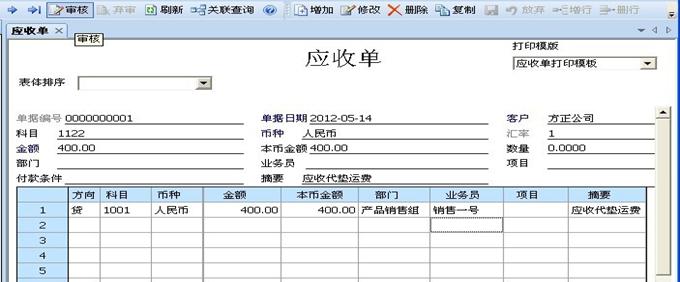

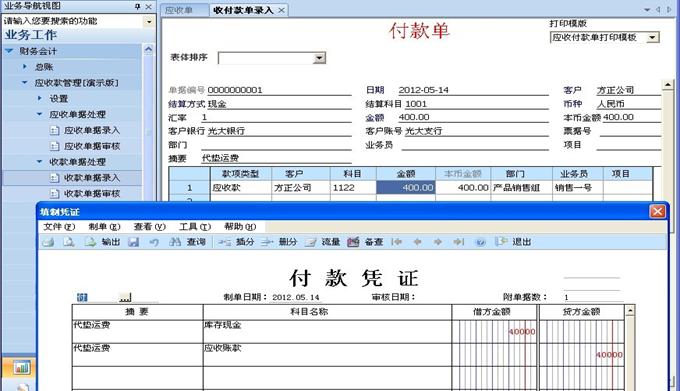

进入应收单录入界面后,增加一张应收单,录入一笔代客户垫付的运费400元,如下图所示:

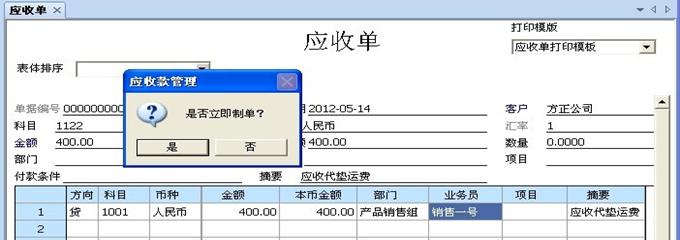

应收单录入完并保存后,可以立即点审核,审核完成时,系统会提示是否立即制单,如果此时不制单,也可以在“制单处理”功能下专门进行凭证填制,此处选择立即制单,如下图所示:

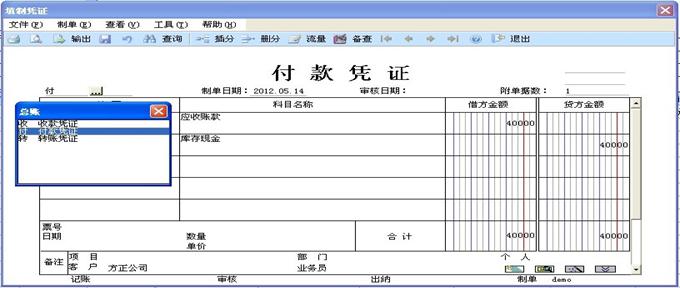

下图是立即制单后生成的凭证情况,由于此笔业务涉及到现金支出,因此别忘记在出纳管理系统账务正理下的现金日记账上添加一笔支出记录,并可以及时进行出纳签字操作(具体操作见出纳管理系统部分):

三,应收单据的审核:

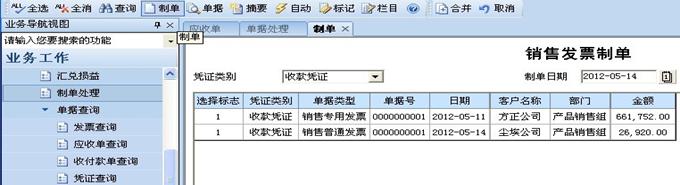

在上一章节中,已在销售管理系统生成了两份销售发票,现在在应收系统对其进行“审核”操作,这样才会在应收系统的相关账表中查到这些应收款项数据,同时如果单据未审核,也无法进行制单操作;

点击应收单据审核功能项,进入应收单审核列表,在这里,可以打开单张发票进入发票界面进行审核,也可以直接在应收单据列表中选择多张发票进行批审,如果是单张审核方式,每审一张单,都会提示是否立即制单,如果是批审方式,则需要在制单处理功能项下专门进行凭证制单操作,本处选择的是批审方式,如下图所示:

四,应收系统的制单:

在应收系统的制单处理功能项下,可以对在本系统已审核过的相关单据进行制单操作,制单界面如下,在这里,可以选择多条记录进行合并制单,也可分别制单,这根据选择标志的数值而定,如果数值均相同,则表明是要合成一张记账凭证,如果数值不同,则会生成相应的多张凭证,制单操作如下:

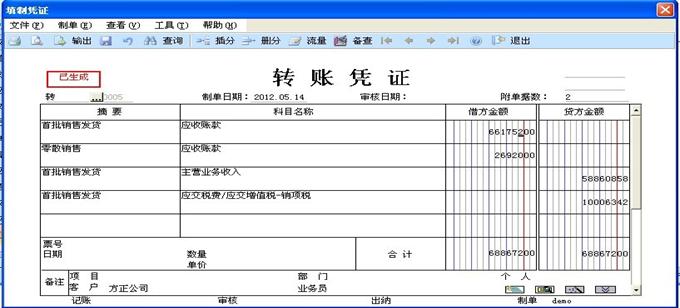

选中两张销售发票先点“合并”(此时选择标志数值均相同)再点“制单”,生成的凭证情况如下图所示:

五,收款录入操作:

在应收系统里,收款操作可以通过两种方式进行,一种是直接录入收款单,另一种是通过“选择收款”进行收款,通过直接录入收款单的方式,还需要进行相应的核销操作,而通过选择收款的方式,在确认收款完成时,系统自动完成核销处理;

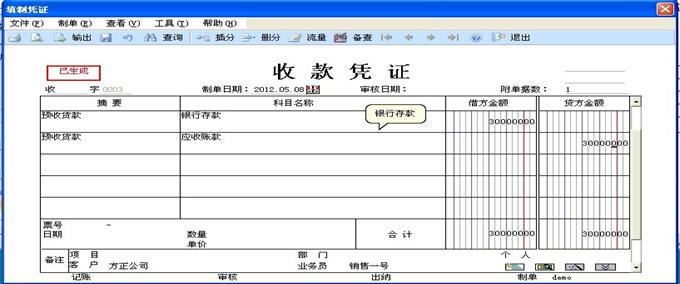

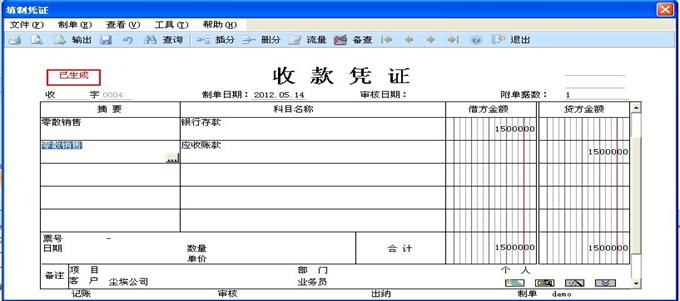

1、下面先以直接录入收款单的方式,录入一笔预收方正公司货款30万元,如下图所示,注意表体中的“款项类型”的选择,这里对类型的选择,会影响系统的收款性质及制填时默认科目的选择:

收款单审核的同时,进行制单处理,生成的记账凭证如下图所示,由于在本系统的科目设置中,预收科目与应收科目相同,所以下面这张凭证上显示的是应收账款科目;

2、红字收款单的录入:

在出纳管理系统的收支操作中,分别有两种收支业务操作:对供应商的收款和对客户的付款,这种业务对应在应付、应收系统里,实际就是红字的付款单与红字的收款单,这种红字单可以简单理解为:对供应商的红字付款单就是供应商的退款,对客户的红字收款单就是客户的退款;

在应付或应收系统里,红字单的录入界面与付款单、收款单为同一界面,在菜单工具栏上有一个“切换”按钮,即可在两种单据格式之间进行转换,下图显示的是在应收系统中对收款单切换后,转为红字收款单(单据标题为付款单)的界面情况,在这种状态下,可以录入对客户的付款单,如下图举例所示,同样在审核后可立即制单,其生成的凭证与上面正常的付款单金额数据正好相反,下图举例内容在此处只为演示,本教程案例并无此实际业务,所以学习者如果有试录下面这张单据,请即时删除,否则后面在制作UFO报表时,可能会与本教程的数据结果不相符;

下图所示的付款操作,实际上也是对上述应收单(代客户垫付运费)的另一种处理方式,形成的应收账余额结果都是相同的,当然,两种处理方式,在意义上有一定的差别,另外,在应收系统的数据统计分析上,也会存在一些差异:

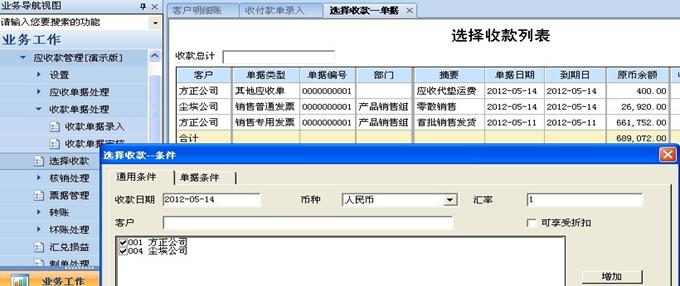

3、以选择收款方式进行的收款:

首先,点击“选择收款”功能项,进入收款操作界面,首先根据条件过滤器筛选出相应的待收款记录,如下图所示:

然后在要收款的单据上,录入相应的收款金额,可以一次对多张应收单进行收款,如下图:

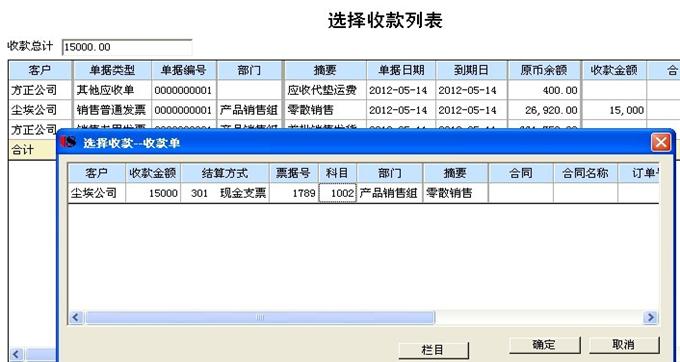

点击“OK确认”按钮后,系统弹出收款提示界面,并可以在这里选择相应的结算方式(结算方式必须填写),如下图:

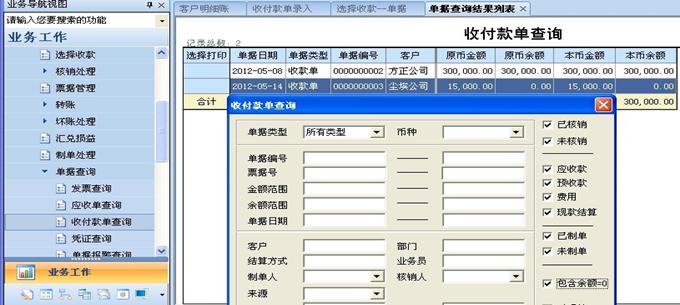

再次确定,就可以完成一次选择收款的业务处理操作,收款单据可以通过“单据查询”下的“收付款单查询”功能看到,如下图所示:

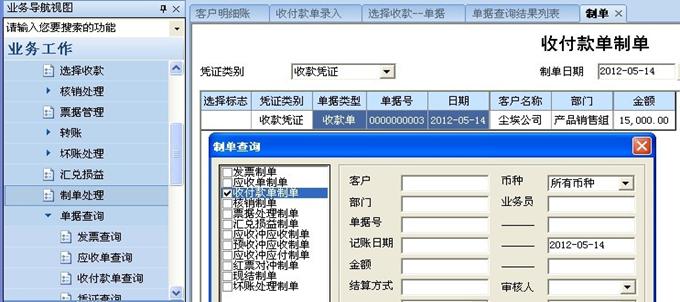

对上述的收款完成后,可以在系统的制单处理功能下进行凭证制单,如下图示:

上图是对收款单制单生成的记账凭证,由于涉及银行存款内容,不要忘记在出纳管理系统的银行日记账中添加一笔收款记录(具体操作见出纳管理系统部分)。

六,应收系统的核销处理操作及意义跟应付系统的核销类似,下面是对方正公司预收的货款进行核销操作的过程,先选择“核销处理”功能项下的“手工核销”,打开单据核销界面,然后将预收款的金额对应相应要核销的应收单,确认后即完成核销操作:

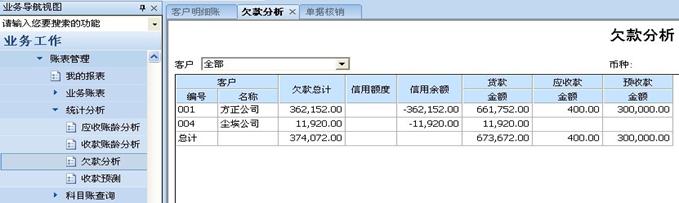

下面两个“欠款分析”对比图,显示的是在对上述预收货款进行核销前后的对比结果情况,可以看到预收款一列发生了变化:

上图为核销前的统计分析数据情况

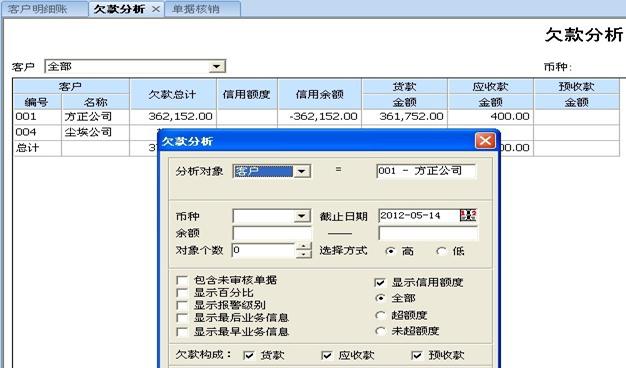

上图为核销后的统计分析数据情况(预付款没有了金额,而货款相应减少了)

七,预收冲应收业务处理:

在上述的核销业务中,由于根据系统的选项设置,一般核销业务不进行凭证制单操作,在本教程案例中,由于应收业务与预收业务使用相同的会计科目,所以将将上述预收的30万元货款以核销的方式进行处理,在客户的应收账款明细账目中,没有变化,也无需要专门制作凭证,但如果应收业务与预收业务使用了不同的会计科目,则可以通过预付冲应收处理来进行,这样即可以完成凭证制单,也同时能完成核销操作;

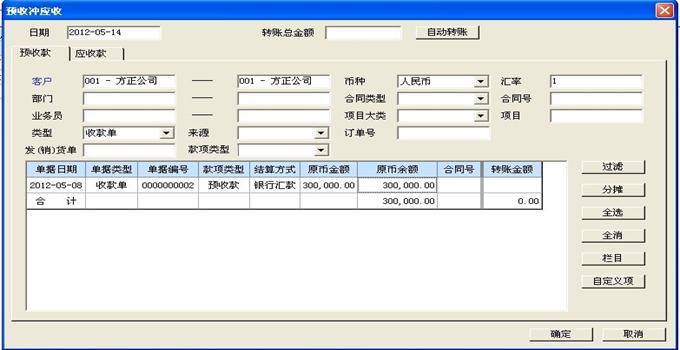

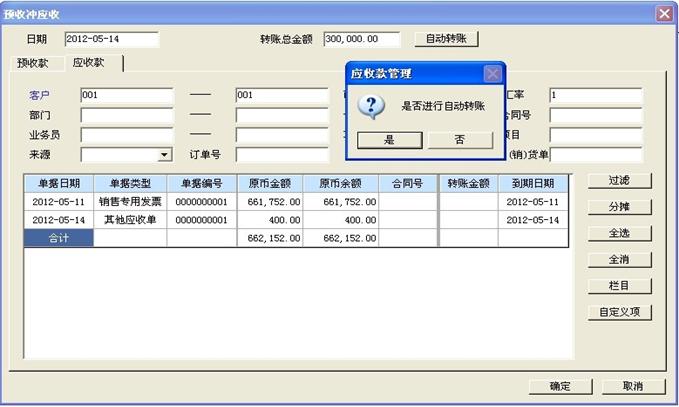

首先,选择应收系统下的“转账”功能项下的“预收冲应收”,进入如下转账界面,选择好客户名称后,点击“过滤”按钮,则会显示出相应客户的预收款和应收款情况,可以在预收款中录入要转账核销的金额,然后在应收款标签中在对应要核销的应收单据中录入核销金额,注意两边的金额合计数要相等,点击“确定”按钮就可完成“转账”操作,如下图所示:

转账操作可以手工在各个应收单据据中分配录入金额数值,也可以在“转账总金额”处录入金额,进行自动分配转账处理,如下图:

在本教程案例中,由于应收预收采用同一会计科目,所以对上面的两笔收款都采用的是直接核销的方式处理,也没有填制凭证,上述的转账操作此处只为讲解举例。另外,对于已核销过的收款或转账想取消操作时,可以在其他处理功能项下的“取消”操作中找到相应的核销记录,能否取消根据实际情况,如果所核销的记录已被制单的,则可能无法进行取消操作,取消操作界面如下图所示:

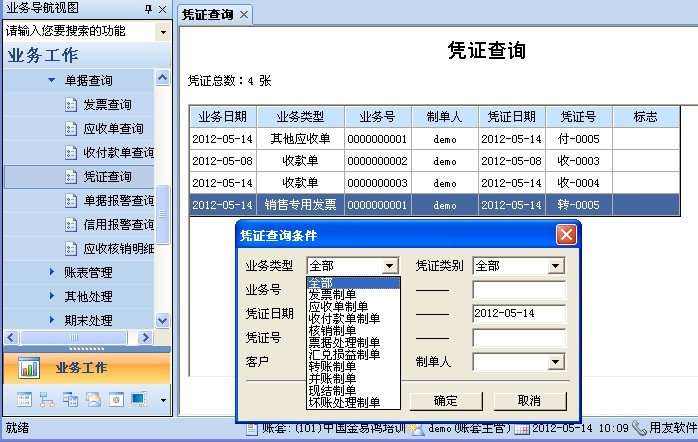

在应收系统填制的记账凭证,可以在单据查询下的凭证查询列表中看到,如下图所示:

八,关于应收系统的相关操作说明:

1、通过“选择收款”进行的收款操作,不必专门进行核销处理操作,系统在收款保存时自动完成核销;

2、如果将预收款与应收款直接进行“核销”处理,则不能再对此预收款与应收款进行转账(预收冲应付)的操作;

3、核销操作一般不必进行制单处理(系统默认设置为不必制单,但也可以要求进行制单);转账操作(如预收冲应收),需要填制凭证,且自动完成核销操作。

《返回目录》