�ھŽ� �������ϵͳ����

���ϵͳ�Ƕ���ҵ������м��к��㴦���ĵط������ϵͳ�ڻ������ݵIJɼ�¼��Ĺ�������ԱȽ��٣���Ҫ�Ǹ���ѡ���ĺ��㷽ʽ������ؿ���ѡ����ɴ�������ɱ��ĺ�����˹������ڼ���ʹ�òɹ����������۹���������£����ϵͳ�����еij���ⵥ��ֻ�ܽ����ĵ��۽��������ڱ�ϵͳ���������ϵ��IJ�����

�ڼ���ʹ�óɱ�����ϵͳ������£��������Ʋ�Ʒ�����ɱ����Ծ��ɱ�����ϵͳ�����ֱ�ӵ��óɱ���������δ���óɱ�����ϵͳ�������Ʋ�Ʒ�����ɱ���Ҫ�ֹ�����ķ�ʽ�����д������������ϵͳ����ؿ��Ʋ���������Ҫ������ҵʵ�����������Ҫ�����õ�ģ������ۺϿ��Dz��������ã�

һ���������ϵͳ�ij�ʼ���ã�

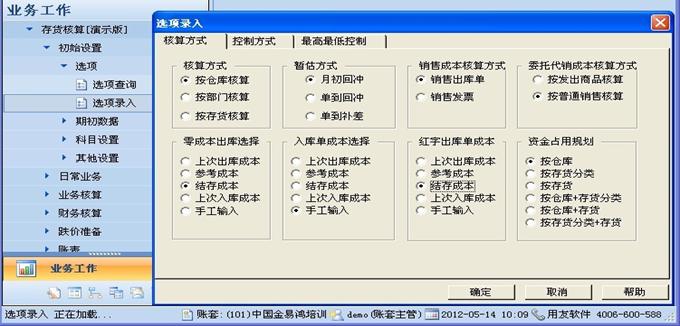

1��ϵͳѡ������ã����㷽ʽ�Ǵ��ϵͳ��Ҫ�������ֱ��Ӱ�쵽�Դ���ɱ��ĺ��㴦��������ͼ��ʾ�����У����㷽ʽ���ݹ���ʽһ��ʹ�ã��Ͳ��������ģ�������ɱ����⡢��ⵥ�ɱ������ֳ��ⵥ�ɱ��⼸�����ʱ���е�����

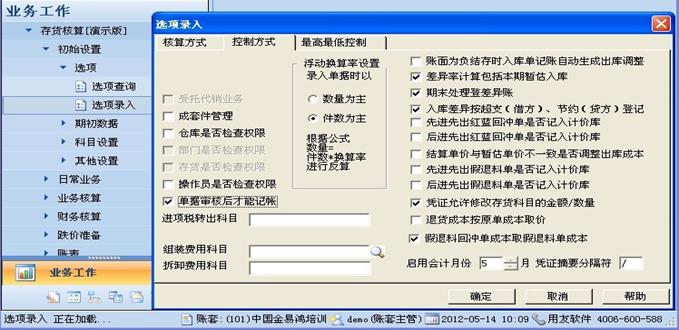

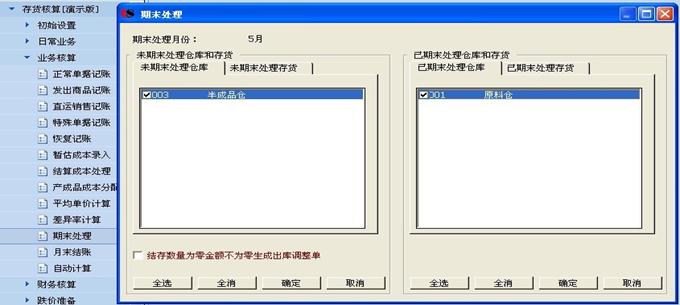

�ڿ��Ʒ�ʽ��ǩҳ�У���һ�����ý�Ϊ��Ҫ����������˺���ܼ��ˡ����������ѡ���ˣ����ճ�������Ҫע������ֿ�����г���ⵥ���Ƿ��ڼƻ��ķ�Χ��ȫ����������˲�����������ܻ�����©����δ����˴Ӷ�Ӱ�쵽�ɱ������ȷ�ԣ�����������ͼ��ʾ��

2���ڳ������ˣ��������ϵͳ����������ڳ������˲���������û���ڳ�������Ҫ¼�룬Ҳ������д������������ϵͳ�����ܽ���������ҵ������������ڳ����ݣ������ڴ�¼�룬����ͨ��ȡ���ķ�ʽֱ�Ӵӿ�����ϵͳ������¼������ݣ����ڳ����۽��ֻ���ڱ�ϵͳ����¼�봦�����ڳ������˲�������ͼ��ʾ��

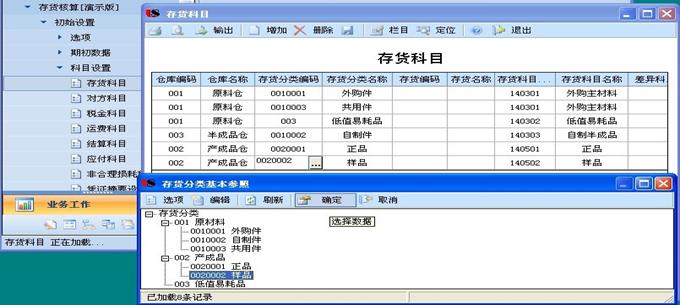

3�����ϵͳ�Ŀ�Ŀ���ã�

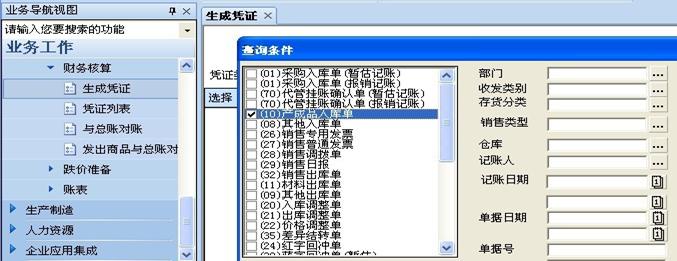

���Ҫ�ڴ��ϵͳ����ƾ֤�����Ҫ�Ŀ�Ŀ���������Ҫ�������Ŀ�Ŀ���ã���Ϊϵͳ�Զ����ɷ���Ҫ���ƾ֤�����ܴ�ķ��㣬�Ӷ���߹���Ч�ʣ����̳̰����ġ������Ŀ����������ͼ��ʾ��

���Է���Ŀ����������ͼ����ͬ���շ���𣬲�ͬ�Ĵ���������������ij����������Էֱ�������Ӧ�ĶԷ���Ŀ��������ϳ���ⵥ�ݵ������Ϣ�������Զ����ɸ�ȷ�����ļ���ƾ֤��

�������ݵļ��˲�����

1�� �Բɹ���ⵥ�ļ��ˣ�

��ϵͳ�Դ���ɱ������Զ�����ǰ��������е��ݼ��˲�����ϵͳֻ����Ѽ��˵ĵ��ݺ�����سɱ���δ���˵ĵ��ݽ��ᱻ���ԣ�����������ݼ��˹���������������˽��棬�˽�����һЩĬ�ϵIJ������ʵ��ҵ�������ע��۲飬���Ӱ�쵽��ʾ�Ľ�����������˽�������ͼ��ʾ��

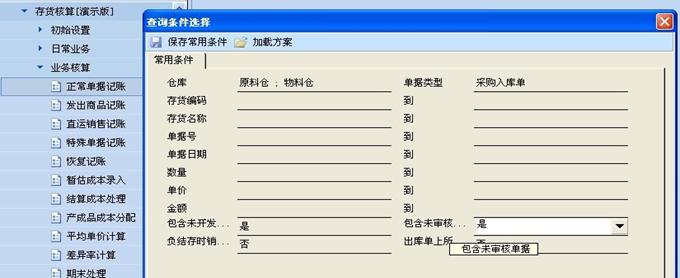

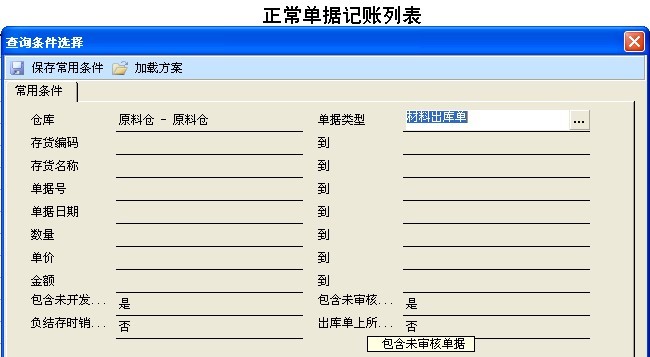

ȷ��ɸѡ��������ʾ���з���������δ���˵����б��������¼����ʾΪ��ɫ�����ʾ��Ӧ�ļ�¼���ܽ��м��˲��������ܽ��м��˵Ĵ����Ҫ��ָ��ⵥ��û����Ӧ�ĵ��ۣ�ע�ⵥ�ݱ����е��۲�������뵥��Ϊ0�Dz�һ���ģ�����0�ɱ����۵���ⵥ���Խ��м��ˣ���ѡ����Ӧ�Ĵ����¼�ɽ��м��˲����������IJ������ȶԲɹ���������/������ͺ�Ʒ���м��ˣ�����ͼ��ʾ��

2���Բɹ���ⵥ�Ƶ���

�����������㡱�������µġ�����ƾ֤����Ȼ�����˵��������еġ�ѡ��ť�����뵥�ݲ�ѯ����ѡ����棬����ͼ��ʾ�����������У��ɹ���ⵥ���������ͼ��ݹ����˵��ݺͱ������˵��ݣ����Եĺ�����ָ������¼��IJɹ���ⵥ�ҵ���¼������Ӧ�ķ�Ʊ�������˽�������ģ�Ϊ�������˵��ݣ�����¼��IJɹ���ⵥ������û��¼����Ӧ�ķ�Ʊ��ʼ��¼�뷢Ʊ��δ�ڲɹ�ϵͳ���н�������ģ������ݹ����˵��ݣ����⣬�����ǰ��¼��IJɹ���ⵥ�ڱ���¼���˷�Ʊ�������˽�������ģ��������ݹ���ʽ�Ĵ���������Ӧ�ĵ��ݷֱ����ں��ֻس嵥�����ֻس嵥��

���ڴ�����ݹ���ʽ����ҵ�������вο���Ϊ��ϸ���������˵���������������ҵ��Ĵ�����

�ڱ��̳̰����У�����¼��IJɹ���ⵥ���¾�¼���˷�Ʊ�������˽��������ʵ�ʶ����ڲɹ���ⵥ����������һ�࣬������ѡ���������ͼ��

ȷ����������ʾ������Ӧ�ĵ��ݹ�ѡ������Ƶ�����������ͼ��ʾ��

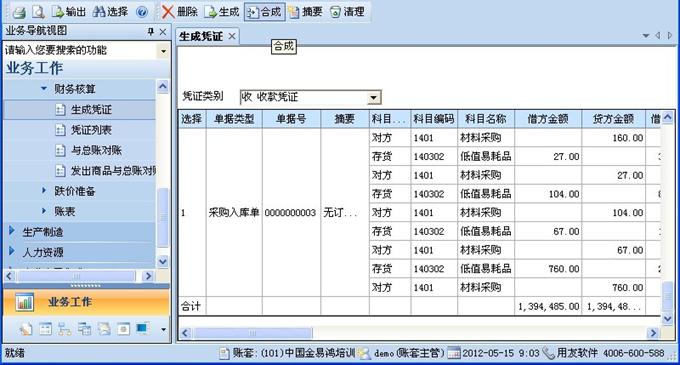

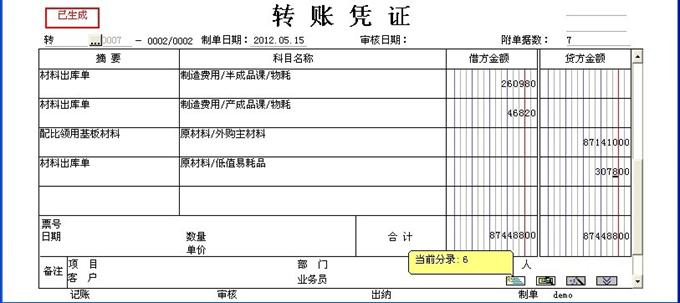

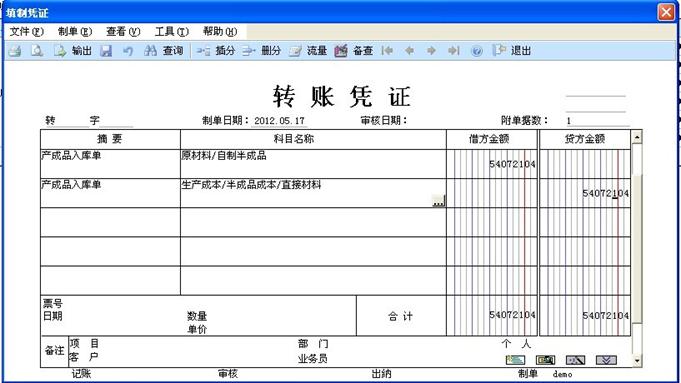

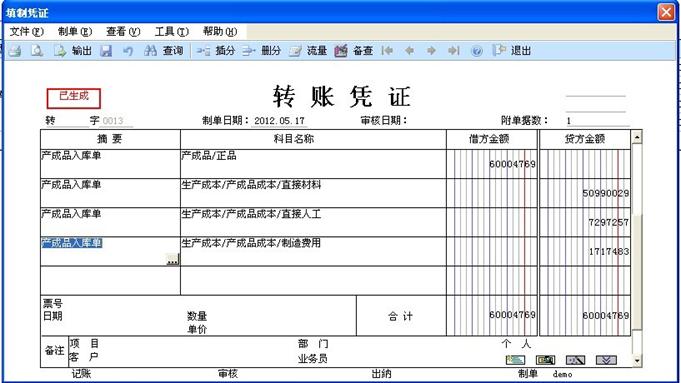

�˴�ѡ�����е����Ųɹ���ⵥ��Ȼ�����Ƶ������ϵ�����ϳɡ���������������һ�ż���ƾ֤������ͼ��ʾ����ƿ�Ŀ��ϵͳ��������Ԥ��Ļ�ƿ�Ŀ�����û��Ԥ�����úã��˴�����Ҫ�ֹ�����¼�룺

���������Ųɹ����ϲ����ɼ���ƾ֤��ƾ֤�������ͼ��ʾ��

3����ԭ�ϲֵij��ⵥ���м��ˣ�

����ÿ���˵Ĺ���ϰ�ߺ�ʵ��ҵ��������Ե��ݵļ��˲���������ͬ�Ľ��Ƚ��У����������ǰ�������ϡ����ư��Ʒ������Ʒ�Ĵ���˳�����Ӧ�IJֿⵥ�ݽ��м��˴����������ǽ����������ݼ��˲������������ȼ����ĵ��ݣ��ټdz���ĵ��ݣ��Բ��ϳ��ⵥ�ļ��˲�������ⵥ�ļ�����ͬ��ֻ��ע�ⵥ�ݵ�ѡ��Χ����

4����ԭ���ϲֽ�����ĩ������

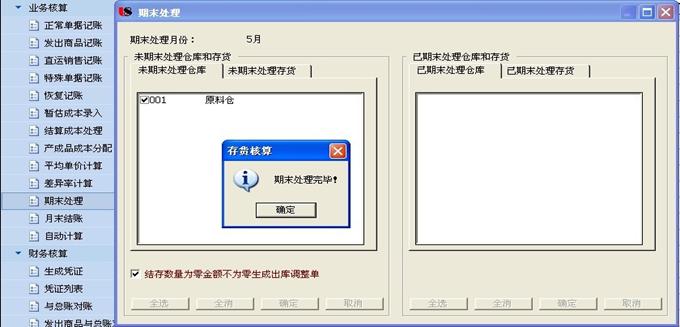

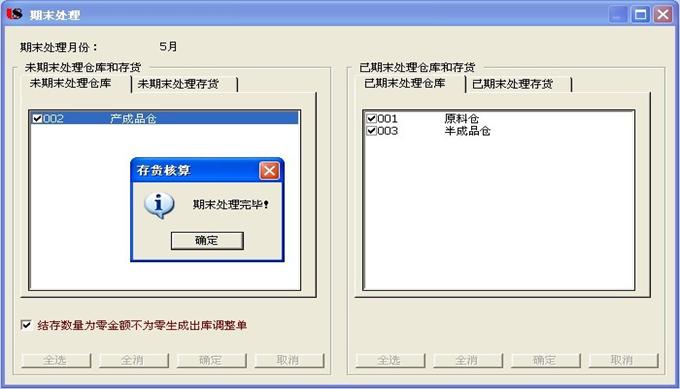

���ڲֿ���ʲôʱ�������ĩ����������?�ͳ�жԲֿ�ļƼ۷�ʽѡ���йأ������ѡ���Ƚ��г������ƶ�ƽ�����ȣ�������Ӧ�IJֿ���ⵥ�ͳ��ⵥ���˺��ⵥ�ϵĴ���ͻ�����Ӧ�ijɱ������ˣ��ֿ����ĩ���������ڴ��ϵͳ����ǰ����Ҳ���ԣ�������Dz���ȫ�¼�Ȩƽ�������ּƼ۷�ʽ������ⵥ�ϵĴ���ɱ���ֻ������Ӧ�IJֿ��������ĩ�����Ż�����Ӧ�ijɱ����ۣ����̳̰���ѡ�õ���ȫ�¼�Ȩƽ�����������Ҫ�ȶԲֿ�����ĩ������ԭ���ϵij��ⵥ�ϲŻ��гɱ����ۣ���ĩ������������ͼ��ʾ�?/span>

5���Բ��ϳ��ⵥ�Ƶ�����ԭ���ϲֽ�����ĩ��������Ӧ�IJ��ϳ��ⵥ�϶����˳ɱ����ۣ����ԶԲ��ϳ��ⵥ����ƾ֤�����Ʋ���������ͼ��ʾ��

�������ư��Ʒ�ɱ��ķ��䣺

���ư��Ʒ�����ϵ�Ҫ�гɱ��������ȶ��Ʒ����ⵥ���м��˲����������Ʒ����ⵥҪ���ˣ�������Ҫ��������ư��Ʒ���깤�ɱ���ֻҪ����������ư��Ʒ���깤�ɱ����Ϳ���ͨ��?��ϵͳ�IJ���Ʒ�ɱ����书����ɰ��Ʒ��ⵥ�ijɱ�������?/span>

���Ʋ�Ʒ�ɱ��ĺ��㣬��Ҫ�����ַ�ʽ��һ���ֹ���ʽ����ó���Ȼ��ֱ�ӷ�������ϵͳ����һ�ַ�ʽ���������˴汾����ϵͳ������£��ɳɱ�����ϵͳ�Զ��������Ʒ�ijɱ���Ȼ����ͨ�����ϵͳ��������ϵͳ��

��������������������������������

�ڱ������У������漰���ɱ�����ϵͳ���а��Ʒ�ɱ��ĺ��㣬���Կ�����ʱ�������ڴ˴�����ת����һ�ڼ������ȵ���������Ʒ�ijɱ�����ת�ص����ڼ�����������ݣ�

��������������������������������

1�����ư��Ʒ�ɱ��ķ��䣺

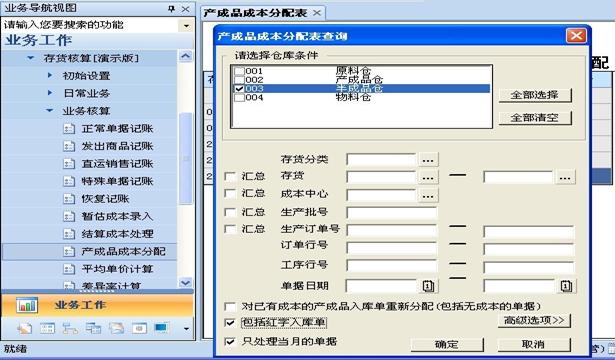

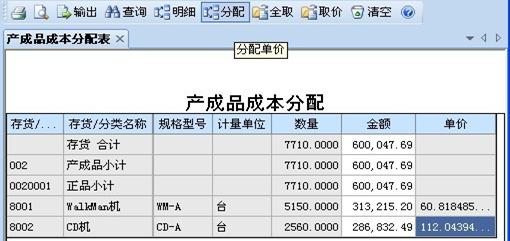

�ڳɱ�����ϵͳ��������ư��Ʒ�ijɱ�����Ϳ��ڴ��ϵͳ���Ʒ�����ɱ����з�������ˣ����������Ʒ�ɱ����䡱����������ѯ�������棬����ͼ��ʾ��ѡ����Ӧ�IJֿ⣬����������Ĭ�����ü��ɣ�ȷ����������Ʒ������棺

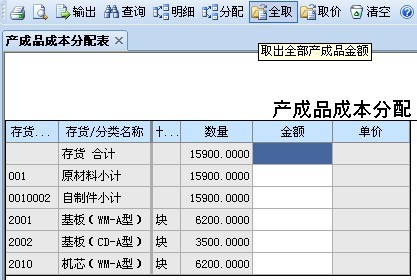

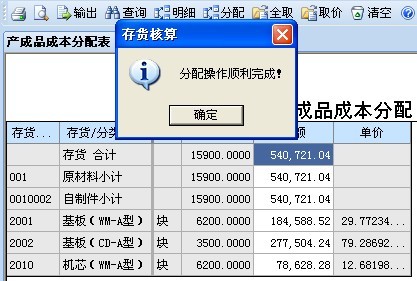

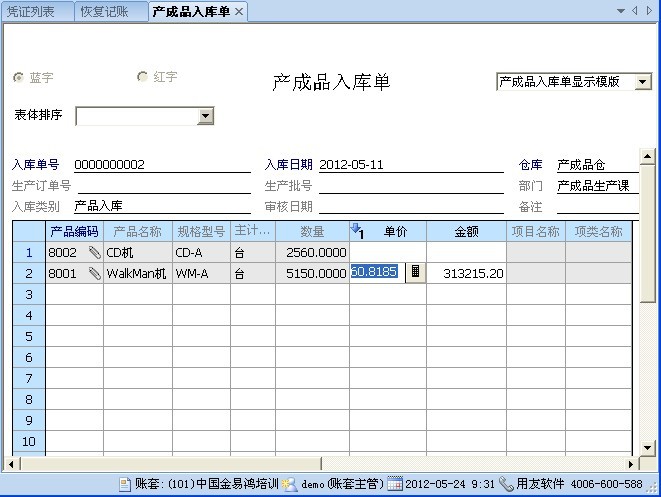

�ڲ���Ʒ������棬����������ֹ�¼�룬�����ͨ���ɱ�����ϵͳ����Ľ���������ͨ����ȡ�ۡ��ķ�ʽ�Զ���ȡ������ͼ��ʾ�������ȫȡ����ť�����������ȫ�����ư��Ʒ�ɱ���ȡ���������ɹ�ȡ���ɱ�����Ҫ����������ϵġ����䡱��ť�������ɱ����Żᱻ������еIJ�Ʒ��ⵥ�ϣ�����ͼ��ʾ��

2�������ư��Ʒ��⡢���ⵥ���ˣ�����˰��Ʒ�ɱ��ķ�����������ɶ��Ʒ�ֿ�ij���ⵥ�ݽ��м��ˣ�Ȼ����Ʒ�ֽ�����ĩ���������������õ����Ƽ����ϱ����˳���ɱ����������£�

3�������ư��Ʒ����⡢���ⵥ�ֱ��Ƶ���

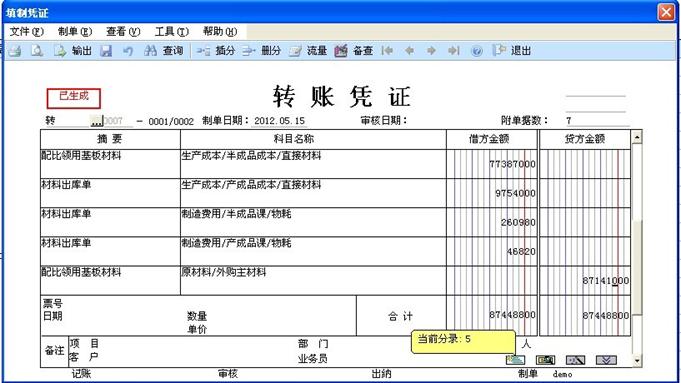

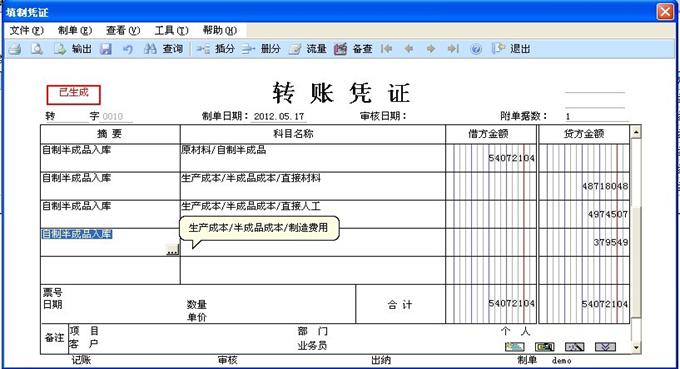

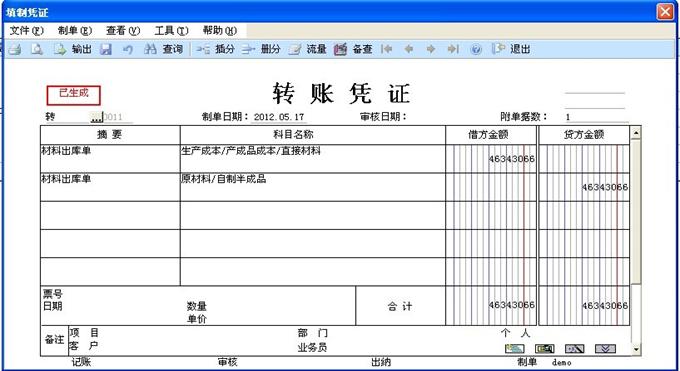

�ȶ����ư��Ʒ����ⵥ�����Ƶ���ϵͳĬ�����ɵ�ƾ֤��ʽ����ͼ��ʾ������Ȼ����ƾ֤��¼�Dz����ϳɱ���ת������������Ҫ���ݳɱ�����ϵͳ�м�������깤��Ʒ���е���ϸ���ݣ����깤����Ʒ���е�ֱ�Ӳ��ϡ�ֱ���˹����������������Ա�ϵͳ���ɵ�ƾ֤���ʵ��ģ����γ���ȷ�����ijɱ���תƾ֤���ĺ�ļ���ƾ֤����ͼ��ʾ��

��ͼ�Ƕ��Ʒ���ⵥ�����ļ���ƾ֤

�ģ�����Ʒ�ɱ��ķ��䴦����

����������ư��Ʒ�ijɱ����估���ݼ��˴������ԶԲ���Ʒ�ijɱ����к���ͷ��������

��������������������������������

�����ٴ�ת���ɱ�����ϵͳ�����������Ʒ�������ɱ���

��������������������������������

��ɶԲ���Ʒ�ɱ��ļ�����깤��Ʒ�ijɱ��ڴ��ϵͳ���з�����������������������Ʒ�ijɱ�����������ȫ��ͬ��ֻ�����ѡȡ���Dz���Ʒ�ֵĴ����ȡ���������������ͼ��ʾ��

��ɲ���Ʒ�ijɱ�����Բ���Ʒ�ֵij���ⵥ���м��ˣ�����ͼ�����ٶԲ���Ʒ�ֽ�����ĩ����������ͼ���������ͻ�������������������ϵͳ����Ҫҵ����������

��ͼ��ʾ�����깤����Ʒ��ⵥ�ϲ��Ƶ����ɵļ���ƾ֤������ɱ���ת��¼ͬ��Ҫ���е�������

��ͼ�Ƕ����۳��ⵥ�ϲ��Ƶ��ļ���ƾ֤���

�壬�ڱ��̳̰�����δ�ᵽ��ϵͳ������

1���ݹ��ɱ�¼�룺�ڴ������ϵͳ��ҵ����㹦�����£��ݹ��ɱ�¼�룬��ָ���ڵ���¼��IJɹ���ⵥ�����û��¼����Ӧ���۽��ģ������ڴ˴����г�����¼����߶����е��۵���ⵥ���۽����������ģ���������ʾ����δ����ĵ��µIJɹ���ⵥ�ϵĴ�����������

2������ɱ�����������ǵ���¼��IJɹ���ⵥ���ڵ���¼������Ӧ�ķ�Ʊ�������˽���ģ�һ�㲻��Ҫ�ڴ˴������κβ������˴���Ҫ�����ǰ��¼��IJɹ���ⵥ���ڱ��ڲ���¼����Ӧ��Ʊ���ڲɹ�ϵͳ�����˽�������ģ�����Ҫ�ڴ��ϵͳ���н���ɱ��Ĵ������Խ�����Ӧ����ġ��ݹ���״̬����Ҫ���ѵ��ǣ�����ǰ�ڵIJɹ���ⵥ�ڱ���¼���˷�Ʊ���ڲɹ�ϵͳ�����˽��������������ڴ��ϵͳû�н��н���ɱ������IJ����������Ӧ�Ĵ������������Ȼ����Ϊ���ݹ���״̬��

�������ϵͳ�ķ������������

Ϊ������ڳɱ������½��н��гɱ����������㡱�IJ���ѧϰ�������Ҳ������⽨���ײ��ԵĻ����������ñ��������е����ݽ��в���������Ҫ�ȶԴ��ϵͳ����ɵ���������ȫ�����г������Ը������˽�ɱ���������Ĺ��̼��Դ��ϵͳ������Ӱ�죬���������ݿ���������ɺ������е�ѧϰ���ݺ��ڴ������Ȥ�˽���ڳɱ���������IJ���ʱ�ٽ��б����IJ�����������Ȼ�����������ݣ�Ҳ������Ϊ�ճ��Դ��ϵͳ�����IJ����IJο���

Ҫȡ�����ϵͳ�ѽ��й���ҵ����������Ӧ������ԭ����������˳������У�����������������һЩ�����������������������£�

1��ȡ������ĩ���ˡ���������ϵͳ�ѽ�������ĩ���˲�������Ҫ��ȡ����ĩ���˲��ܽ�����������������

2��ɾ����ص��ݵļ���ƾ֤�����Ҫ��������ص������Ƶ�����Ҫ��ɾ����Ӧ�ļ���ƾ֤���������ƾ֤�������˽�������˻���ˣ�����ȡ�����˼���ˣ����ϵͳ����ɾ����Ӧ��ƾ֤��ɾ��ƾ֤�������£��ȴ�ƾ֤�б���Ȼ��¼����Ӧ�IJ�ѯ����������

����ʾ������ƾ֤�б��У�ѡ��Ҫɾ���ļ���ƾ֤����ɾ�������̳̰����˴�ɾ�����ϵͳ���ɵ�ȫ������ƾ֤��

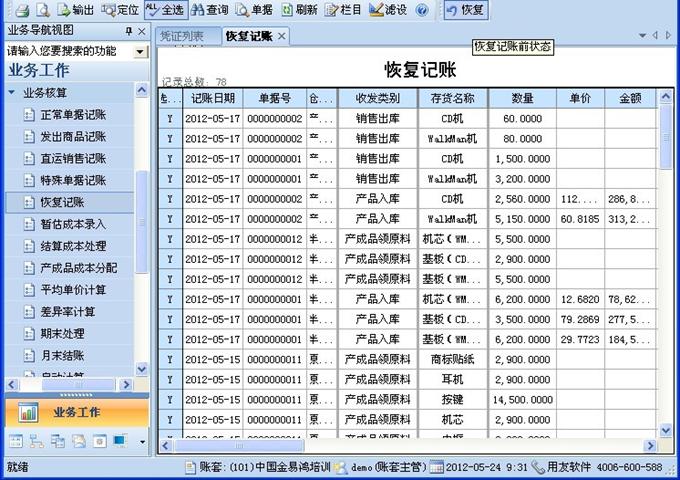

3��ȡ���ֿ�ġ���ĩ��������ǣ������Ӧ���ݶ�Ӧ�IJֿ��ѽ�������ĩ������������Ҫ����Ӧ�IJֿ���������¼�뵥�ݣ���Ҫ�ȶ��ѽ�������ĩ�����IJֿ����ȡ������������ĩ�����У�ѡ���Ѵ����IJֿ⣬��ȷ����������Ӧ�ֿ���ĩ�����Ļָ�����������ͼ��ʾ�����̳̰���ѡ�������Ѵ����ֿ���лָ�����

4���ָ����ݼ��˲��������Ҫ���Ѽ��˵ĵ��ݣ�������лָ����˵Ĵ��������̳̰������ָ������Ѽ��˵ij���ⵥ�ݣ�����������ʾ�����ڻָ����˵ĵ��ݣ������ϵĵ����������ϵͳ�Զ����㲢����ģ��ڻָ����˺���Ӧ�����ϵĵ��ۻ��Զ���գ���������ֹ�¼��ģ����ϵĵ��۽��ᱻ��գ����Ʋ�Ʒ��ⵥ�ϵĵ���ͨ�����ϵͳ�ķ�������Զ�����ģ�Ҳ���ᱻ��գ�

5������˵��ݻָ����˵IJ����Ϳ��Զ�ԭʼ����ⵥ�����IJ����ˣ���Ҫע����ǣ��ڴ��ϵͳ��ֻ���ĵ����ϵĵ��۽���Ҫ����������������Ϣ����Ҫ�ڿ�����ϵͳ�н��У���

���̳̰����������ư��Ʒ�Ͳ���Ʒ������ⵥ�ϵĵ��۽�����գ������ں���ijɱ���������ʱ���Ż����Щ��ⵥ����ɱ����ۣ����������ⵥ�����е��ۣ�ϵͳ��������������۽���ղ������£�ע����յ��ۣ����ǽ���ⵥ�ϵĵ��۸�Ϊ0����ϵͳ�У������б�����0���������κ������Dz�ͬ��

��������ķ���������൱�ڴ������ϵͳδ�����κ�ҵ�������ں���ijɱ����������У�ϵͳ�������Զ�������е��ݵļ��ˡ�����ɱ����㡢���Ʋ�Ʒ���ɱ��ķ��䡢�ֿ���ĩ������һϵ�в�������ƾ֤�����������ֹ��������У����ھ�����������ϵͳ��Эͬ���������ɱ�����ϵͳ�������㲿�֡�

�ߣ����ڴ������ϵͳ�е��ݼ��ˡ�����ɱ�������ɹ�ϵͳ������������ڹ�ϵ�IJ���˵����

1������¼��IJɹ���ⵥ����ͬʱ¼��ɹ���Ʊ���ҵ��½��н��㴦��ʱ����������ڲɹ�ϵͳ�������㡱��������ʱ�ɹ���ⵥ���������Ʊ�ϵĽ��㵥�ۣ������ڴ��ϵͳ�Բɹ���ⵥ���м��ˣ���Ӧ�IJɹ���ⵥֻ�������ڴ��ϵͳ���������ݼ����б��£���������ڽ���ɱ������б��£���������н���ɱ�������������֮����������ڴ��ϵͳ�Բɹ���ⵥ �����ˡ������ڲɹ�ϵͳ�Է�Ʊ��ɹ���ⵥ�������㡱���������۷�Ʊ������ɹ���ⵥ�ĵ����Ƿ���ͬ�������ڽ���ɱ������б��н��С�����ɱ��������������˲����ɹ���ⵥ�ᱻ���Ʊ�ϵĽ��㵥�ۣ����Ƶ���ѯ�����о����ڲɹ���ⵥ���˵��ݣ�

2���������IJɹ����㣬��Ӧ�IJɹ���ⵥ����ֻ����ʾ�ڴ��ϵͳ�ijɱ����㴦���б��£�����������������ݼ��˵��б��£����������ɹ�����IJɹ���ⵥ��������н���ɱ������IJ���������ɹ�ϵͳ���˲ɹ�����������ڴ������ϵͳ��Ҳ���衰�Ͽɡ�����Ӧ�ɹ���ⵥ��һֱ���ڡ��ݹ���״̬��

3���ɹ�ϵͳ���Բɹ���ⵥ���вɹ����㣨ָ��������������ϵͳ�Ľ���ɱ������б��в������ִ�����Ҫ�����IJɹ���ⵥ��Ҳ�������н���ɱ�������������Ӧ�IJɹ���ⵥ��һֱ���ڡ��ݹ���״̬��

4���ɹ���ⵥ�����ֵ�����ɹ��˻��������ֵ�������вɹ����㣨���£����ڴ��ϵͳ�н��н���ɱ����������ɹ���ⵥ���˻����ϵ�ÿ���������������Ӧ�ĺ��ֻس嵥�����ֻس嵥����ͬһ������������ܹ�4������/���ֻس嵥������2��Ϊ���ֻس嵥2��Ϊ���ֻس嵥����Ҫע����ǣ������˻�������Ϊ���������ֻس嵥ʵ����һ�������ĵ��ݡ�

������Ŀ¼��