第十一节 成本管理系统部分

一,关于成本管理系统的应用:

成本管理系统模块在整个用友ERP系统中,相对其他子系统模块而言,显得较复杂些,成本管理系统能为存货成本的核算工作提升效率减轻财务人员的核算工作,但要想在企业实际业务处理中很好的利用其功能,并不是很简单的事情;

对于顺畅高效的利用成本核算系统,首要需要有对成本核算业务比较熟悉的人员,然后根据自己企业的实际情况及特点,拟定相应的成本核算流程及方案,同时要结合ERP系统的功能特点及用法,制定一套详细完善的系统成本核算处理流程;

成本管理系统中有许多重要的基础设置必须正确设置,由于成本管理系统所需要的运算数据大多来自于其他子系统,因此数据的提取设置非常重要,本系统的许多基础设置如果不正确或不合理,都将会带来成本核算的不准确甚至错误;

成本管理系统还有部份基础设置或数据需要根据实际情况在日常进行维护调整,这些都是为保证成本核算的准确进行而必须的工作;

由于企业实际成本核算工作的复杂性及核算方式的多样性,用友成本管理系统虽经过多年的改进完善,但仍会存在一些不足或与企业实际情况不易配套的地方,这需要认真全面的了解ERP系统的功能及流程情况,以便充分合理的利用系统的现有功能为企业的业务处理服务。

二,成本管理的系统设置:

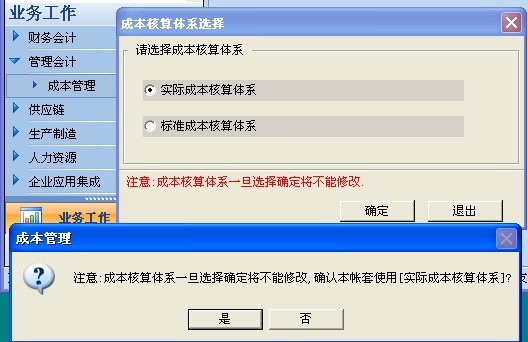

1、首次启用成本管理系统,首先会要求选择一种成本核算体系,这个一但选定,将无法再进行更改,一般选择实际成本核算体系,如下图所示:

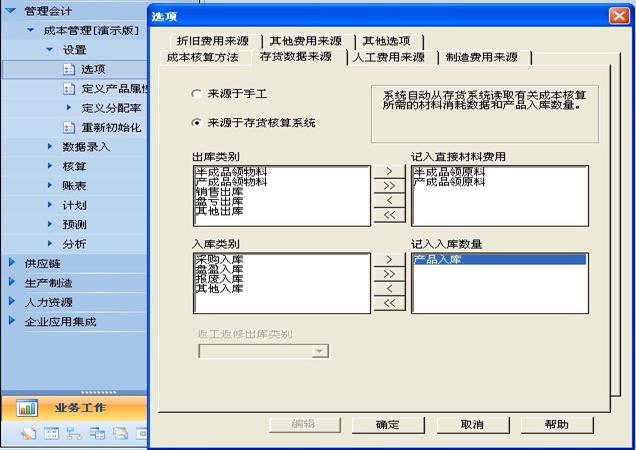

2、确定选择了成本核算体系后,才能进入本系统,并可以看到相关的功能菜单项,先对系统的选项进行设置,此处必须设置,否则成本管理系统将无法正常进行业务处理操作,选项设置操作如下:

在“成本核算方法”标签页中,本案例选择的是“品种法或分步法”,其他按默认设置,“存货数据来源”标签页中,这里选择来源于存货核算系统,表示成本管理系统中要用到的存货数据都是从存货核算系统自动提取的,但应当提取哪些数据参与产品的成本核算呢,收发类别就是重要的依据,这里所要提取的存货数据,是指将要构成产品成本的材料部份的数据,本教程案例的收发类别分别按下图所示进行选择:

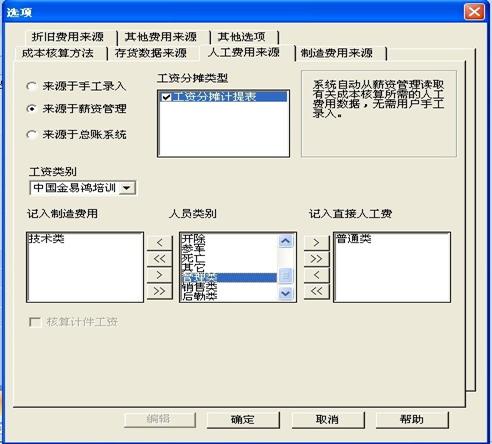

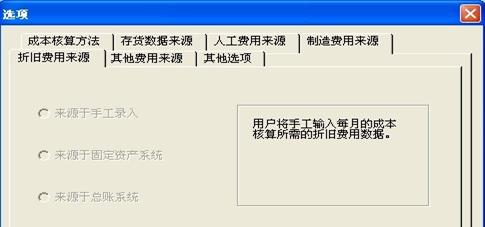

在“人工费用来源”标签页中,可以设置成?局泄ぷ史延貌糠值氖荽幽睦矗谄粲昧诵阶使芾硐低车那榭鱿拢梢灾苯哟有阶氏低橙ト∈男┤说墓ぷ室侨胫圃旆延茫男┤说墓ぷ室胫苯尤斯こ杀荆嗽崩啾鹁褪侵匾囊谰荩ㄔ谡饫铮梢钥闯龊侠砩柚萌嗽崩啾鸺肮ぷ史痔嘈秃苤匾饽芪杀鞠低匙既诽崛∈萏峁┲匾U希斯し延美丛囱≡裆柚萌缦峦迹?/span>

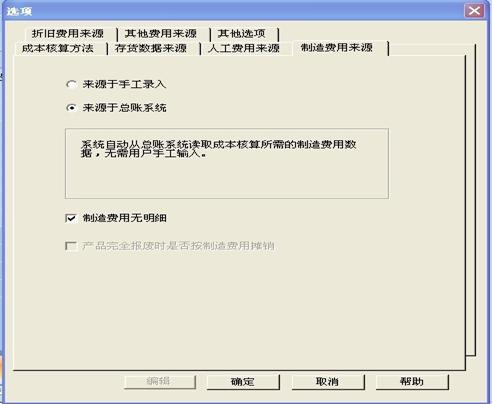

在“制造费用”标签页,可以选择制造费用的数据来源,企业产品的成本,通常主要分为三大块即“料、工、费”,由于制造费用的构成相对繁杂,所以本教程案例选择制造费用直接从总账系统的相关科目去取数,并且勾选“制造费用无明细”项,这样,折旧费用来源标签页将为灰色不可设置(如下图),且人工费用数据来源下的制造费用也不会有人员类别:

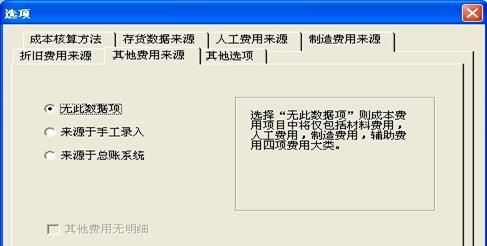

在其他费用来源标签页中,这里选择“无此数据项”,如下图所示:

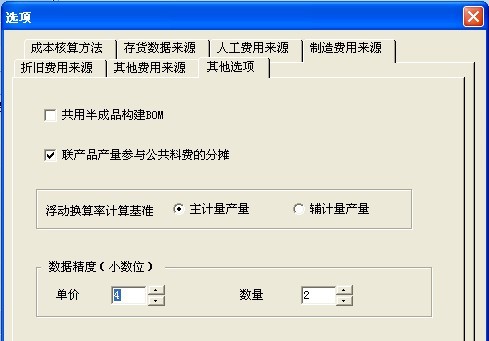

在其他选项标签页中,主要设置成本核算数据的精度,其他按系统默认设置即可,设置情况如下图:

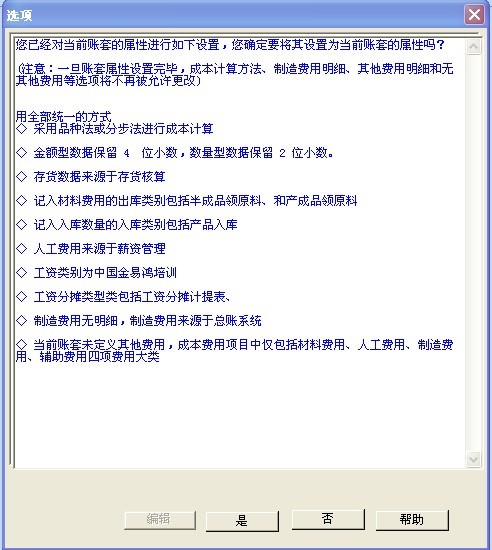

对选项各个标签页中的设置选择好后,点确定按钮,系统提示所有设置的主要信息情况,因有些设置一点确定就不能再做修改,所以可以再次检查确认,然后完成成本管理系统的基本设置:

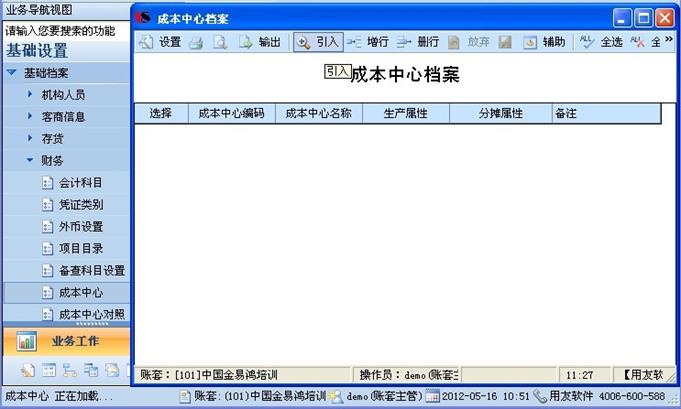

三,成本中心档案的设置:

成本管理系统还有一个重要的基础资料的设置,就是成本中心档案与成本中心对照,此基础设置实质是告诉成本管理系统哪些部门生产的产品需要进行成本核算,具体设置如下:

首先进入系统基础设置下的“基础档案”项,在财务栏选择成本中心项先设置成本中心档案,如上图所示,成本中心档案可以手工直接增行录入,也可以直接参照部门档案资料引入,在本教程案例中,参照引入了半成品生产课和产成品生产课两个部门,如下图:

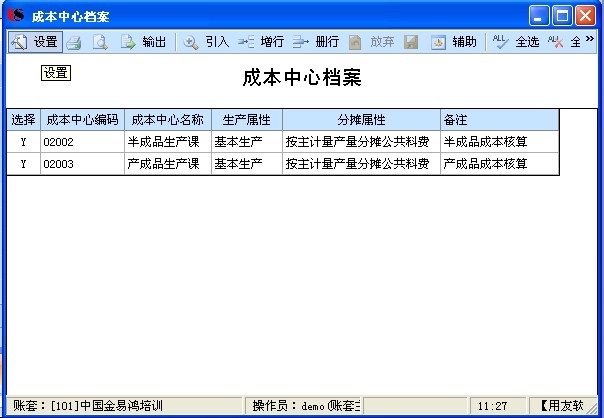

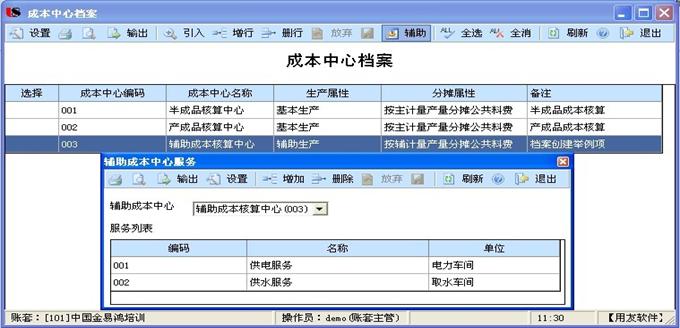

上图是参照引入部门后显示的结果,可以对引入的内容进行修改,如修改中心编码及中心名称等内容后,如果增加的成本中心的生产属性属“辅助生产”,则要求录入相应的服务项目名称?缦峦妓荆?/span>

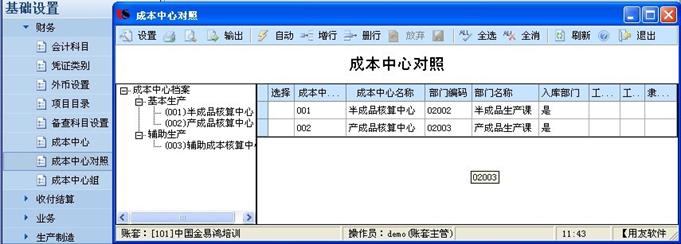

设置好成本中心后,才能设置成本中心对照,在这里,可以将多个生产部门对应一个成本中心,但同一个生产部门不能对应多个成本中心,设置情况如下图所示:

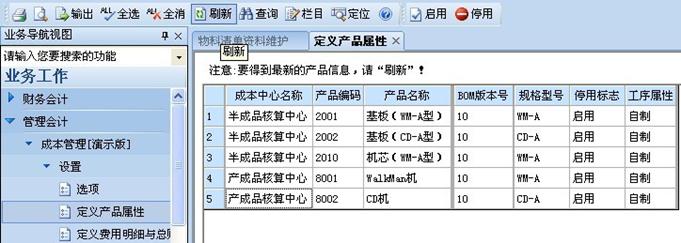

四,完成了成本中心及成本中心对照的基础设置后,成本管理系统具备了基本的业务处理工作环境了,但在每月进行各项成本数据录入处理等工作前,还有一个维护性工作需要做的是,每月在各项工作前,应当先告诉系统哪些产品需要进行成本核算,这通过系统中的“定义产品属性”来完成,如果企业每月所要计算成本的产品都相同,则这个操作不必重复进行,但如果存在每月有新产品增加时,则需要进行此项操作,这里的操作实际是要指定产品成本核算的范围:

点击定义产品属性功能,进入定义界面,在这里,所要核算成本的产品并不是通过手工增加而来的,而是自动从其他系统模块提取出来的基础数据资料,通过工具栏下的“刷新”按钮,可以立即显示相应的需要核算成本的产品,此处的数据来自于物料清单(或产品结构),如果在此界面中刷新无法显示相应的产品,则需要考虑几点:系统中是否设置了部门基础资料;在成本中心中是否定义了相应的生产部门;物料清单表体中的材料是否录入了相应的领料部门;

上图展示了在物料清单中,对表体中的相应材料要录入相应的领料部门,这样定义产品属性才能在刷新是被显示出来,否则在定义产品属性界面中无法显示,也将无法在成本管理系统进行相应的业务处理工作。

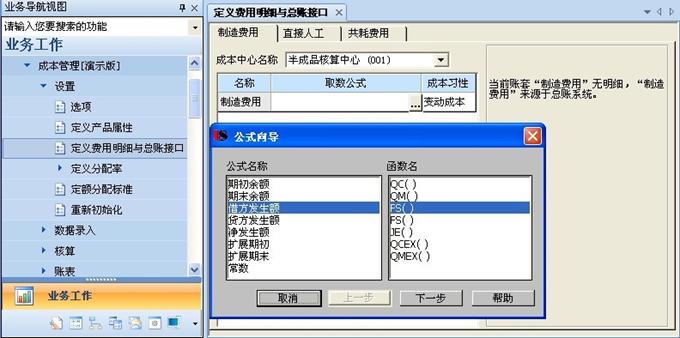

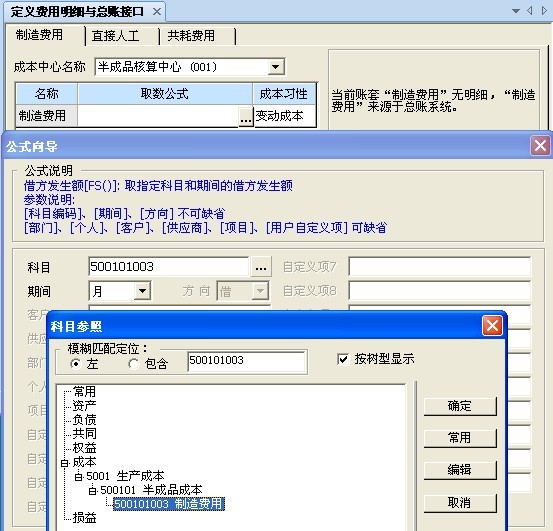

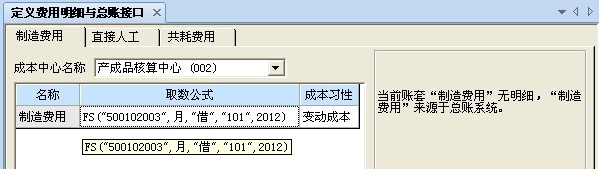

五,定义费用明细与总账接口:

由于本系统在选项设置中制造费用来源于总账,因此需要设置相应的取数接口,如下图所示,根据不同的生产部门,相应的制造费用提取的科目也不同(这需要根据企业实际入账情况而定):

根据公式向导可以完成取数公式的设置,上图为进入公式向导,下图为选择相应的会计科目:

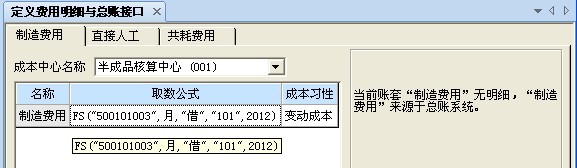

以上是半成品和产成品核算两个中心的制造费用取数公式的设置,如果人工费用也取自总账的话,也要进行相应的公式设置,本教程案例不必设置。

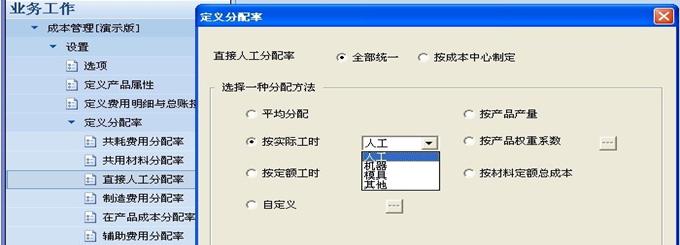

六,定义分配率:

由于在本教程案例中,没有涉及共耗费用及共用材料的业务,因此不必进行共耗费用和共用材料分配率的设置,下面设置其他有关的分配率:

1、直接人工分配率:点击人工分配率进入设置界面,这里选择按实际工时分配,且分配依据为人工,其它按系统默认设置,人工分配率的设置如下图所示,制造费用分配率的设置与人工分配率的设置相同:

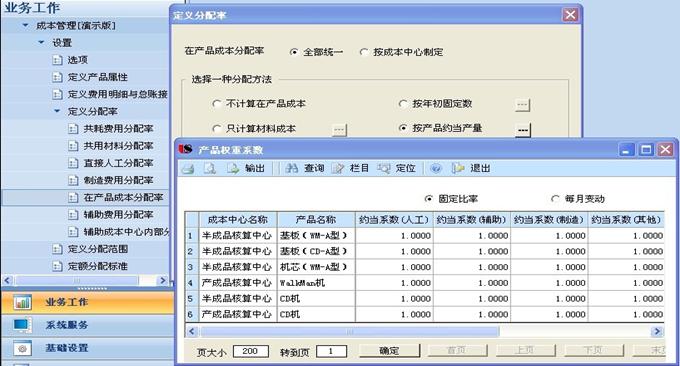

2、在产品成本分配率:在本案例选择按产品约当产量进行分配,但为了简化学习,本处分配比例均按1:1设置(这样的目地主要是便于学习者观察成本计算所得出的数据结果,以便更好的理解成本计算过程),在产品成本分配率的设置如下图所示:

七,成本管理系统的期初记账:

在首次启用成本管理系统时,必须进行期初余额的记账操作,否则无法正常录入当期的业务数据,如果企业有相应的期初余额数据也可通过此处进行录入,期初余额记录操作如下图所示:

八,成本管理系统的业务数据录入:

在成本管理系统中,基础数据的录入主要包括生产工时数据和产品产量数据,这些数据可以手工录入,也可以通过相关的子系统提取获得:

1、首先手工制作一份产品生产的“产量工时表数据”(由于是学习,因此这里的工时及产品完工入库数均是在“工时日报表”及“完工产品日报表”中一次性录入的,而实际工作中是不定期的日常录入,最后在月末进行汇总),产量工时月报表数据如下表所示:

2、工时日报表的录入:

进入工时日报表,首先显示的是条件界面,在这个界面上,如果录入的起止日期在同一天,则日报表中允许手工录入数据,否则将显示的是相应起止时间段内的已录入的工时汇总数据,手工录入工时后如下图所示:

3、完工产品日报表的录入:

完工产品日报表的操作类似于工时日报表的录入,完工产品可以手工录入,?部梢源涌獯婀芾硐低持凶远袢∈荩慊鞴ぞ呃钢械摹叭∈卑磁ィ梢酝瓿赏旯げ返娜∈僮鳎缦峦妓荆?/span>

4、月末在产品的录入:

对于生产型企业,月末存在在产品是常见的问题,在产品从会计业务处理的角度是指未办理手续进入仓库的所有车间产品,而对于生产实际情况而言,可以将在产品分为两大情况,一种是已完成了全部的生产过程,仅未办理入库手续仍停留在车间的产品,另一种是还在各个生产车间或生产线上的未完工产品,因此在本系统中,关于月末在产品的录入,有两列分别为“在线盘点数量”和“完工盘点数量”,在这两列录入的数量,不同之处在于约量产量的计算结果不同,本教程案例录入的在产品数量情况如下图所示:

5、完工产品处理表:

完工产品处理表,实质是一份数据录入后的平衡校验表,本表主要是对差异数据(损益数量)进行处理,进入此操作界面,差异总额数据列会根据完工产品日报表的数据自动生成,点击表头的取数按钮,入库数量列会自动填上相应的入库数量,完产品处理表如果在没有启用生产制造系统模块时,一般不需要操作:

完成取数操作后,如下图所示,损益数量列均为0,没有差异数量需要进行处理:

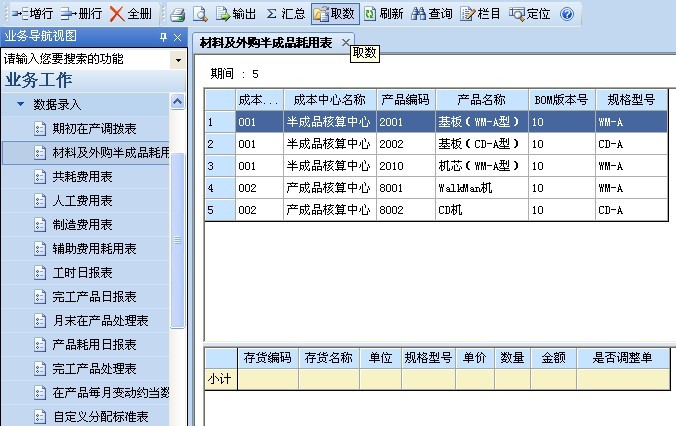

6、直接材料成本数据的提取:

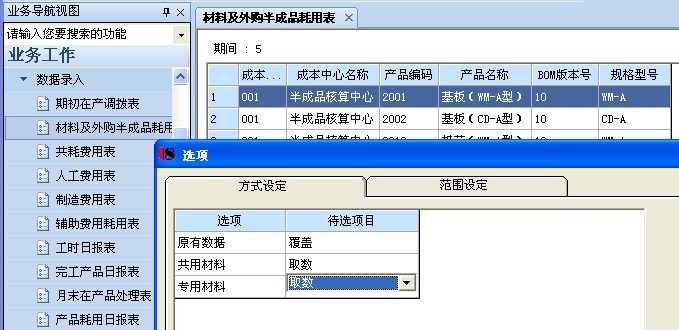

点击材料及外购半成品耗用操作功能项,在此处,可以对每个自制产品的材料成本进行手工录入操作,也可以直接从存货系统获取数据,在这种操作模式下,应当先在存货系统对相应的单据进行记账并保证相应的材料出库单上已有正确的成本金额数据,否则此处将无法获取到有效的材料成本数据,操作过程如下:

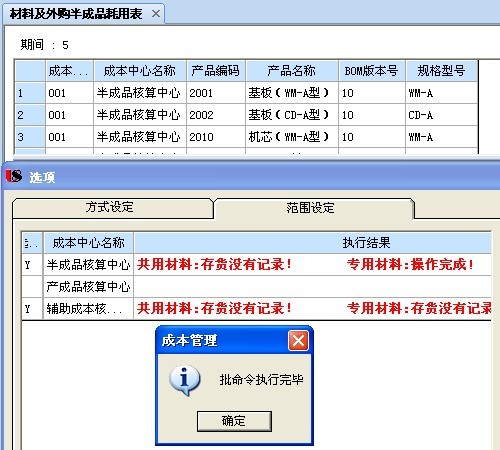

在取数操作条件界面,可以设置取数范围,在本步操作中,由于是要先计算自制件半成品的成本,然后才会有半成品的出库成本从而才能进行产成品成本的计算及取数操作,所以,在本步骤操作中,先只对半成品核算中心的产品进行材料成本的取数操作(本处的取操作是在存货系统已完成了对原材料仓出入库单记账并进行了仓库期末处理的前提下进行,相关操作见存货核算系统部分),如下图所示:

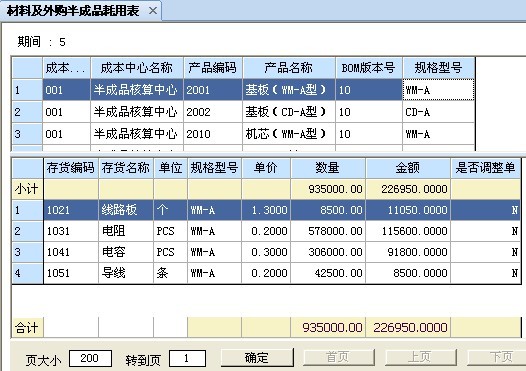

完成半成品材料成本的取数操作后,可以查看到各个半成品的材料成本明细情况,如下图:

上图是基板(WM-A型)的直接材料成本情况

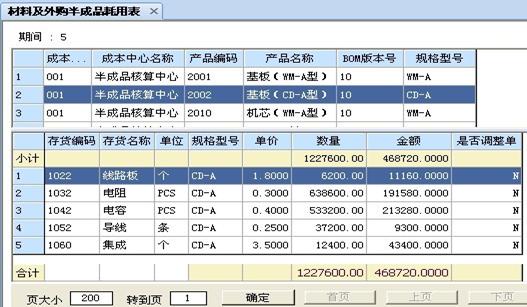

上图是基板(CD-A型)的直接材料成本情况

上图是机芯(CD-A型)的直接材料成本情况

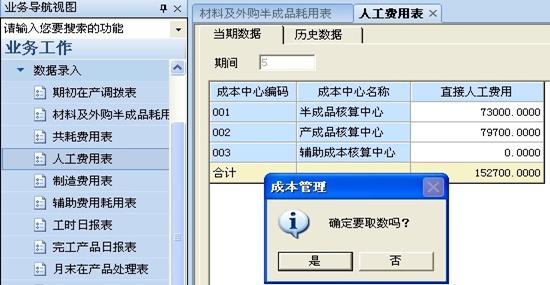

7、人工费用的录入:在本系统选项设置中,人工费用是来自于薪资管理系统,因此可以直接通过取数操作来获取,获取人工数据的结果如下图所示:

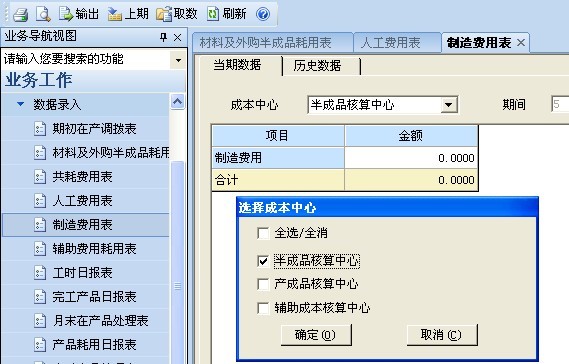

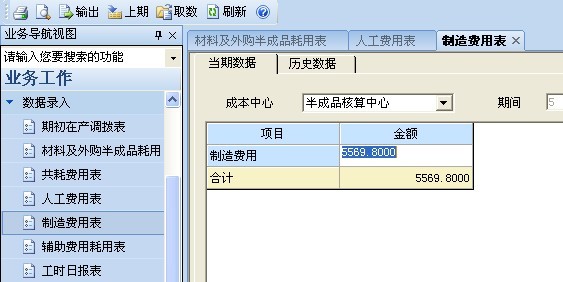

8、制造费用的录入:由于本系统设置为从总账提取制造费用数据,为了能顺利自动提取到准确的数据,这需要先在总账系统将相应的费用凭证进行记账操作,否则本系统无法取数或获取的数据不完整,制造费用的取数操作如下:

因下面准备进行的是半成品成本的核算,所以此处可暂时只提取半成品核算所需要的费用数据,取数后的结果如下图所示:

完成了上面各项成本系统的基础数据录入工作后,便可以进行后面的半成品的成本核算处理工作了,这里说明一下的是,材料、人工及制造费用通过从其他系统提取到的数据,仍允许在成本管理系统中进行修改。

九,成本核算处理:

在成本管理系统中,关于成本核算的操作,有两种方式进行,一种是普通的“成本计算”,另一种是叫“卷积运算”,在本教程案例中,重点讲解的是的“成本计算”(在本系统里也可以称之为手动卷积计算),因讲解此种计算方式,有利于理解成本系统与存货核算系统在进行整个成本处理流程上的关系:

1、自制半成?烦杀镜摹俺杀炯扑恪保ㄊ侄砘?/span>

在此种成本计算方式下,成本管理系统与存货核算系统需要各自完成自己的业务处理工作,例如成本管理系统要从存货核算系统提取材料数据必须人工操作完成,而在存货核算系统中要利用成本系统核算的完工产品成本数据进行分配也需要人工参与,另外,存货系统相关仓库的期末处理也需要手动完成,否则可能相关的材料出库单无成本单价,从而成本管理系统无法正确取到材料成本数据;

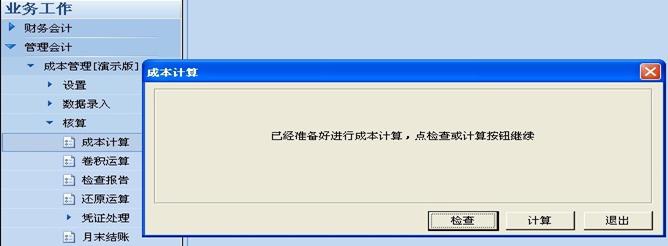

在完成了上述所有与半成品成本核算所需的基础数据资料后(包括产量、工时、直接材料、直接人工及制造费用等),点击核算功能项下的“成本计算”开始进入成本计算向导界面,如下图所示:

在此向导中,可以先进行一下检查工作,了解是否已具备好了成本计算的各项要求,点击检查按钮,系统会自动进行整个成本计算的模拟操作,然后显示出检查结果,如无异常则可以直接进行计算操作,提示信息如下:

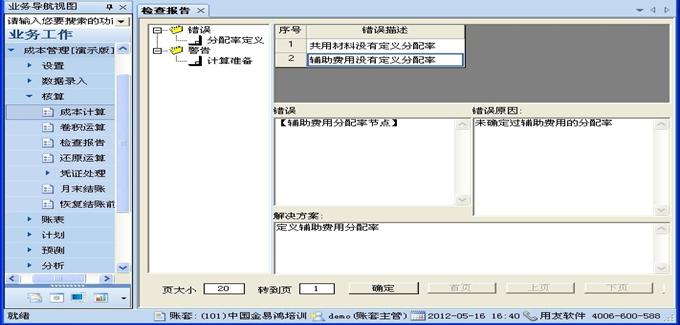

如果进行了检查操作,可以查看检查报告,以了解相关错误或警告信息的详细说明,检查报告如下图所示,提示为错误的,必须进行相应的操作处理,否则无法进行下一步的成本计算,而属于警告的信息,则不影响成本计算的进行,但用户自己应认真对待,以免导致计算结果的错误或不准确:

在上面的错误提示信息中,要求定义共用材料和辅助费用的分配率,由于本案例并没有实际这些业务的处理且上面未进行此设置,因此可以在分配率定义中随便选择一个即可;

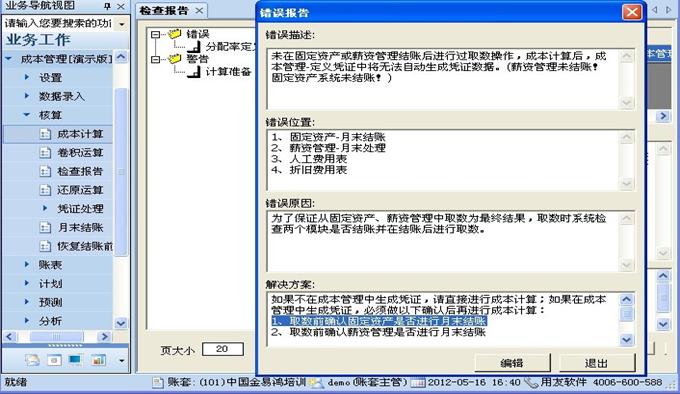

上图显示的是警告信息的详细内容,在企业实际业务处理中,应当先对这两个系统做月末结账处理,特别是薪资管理系统,以免在成本系统进行取数处理后又有相关数据更改而本系统未及时发现,出现核算结果的不准确;

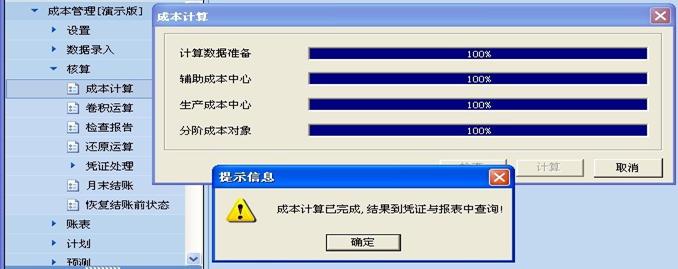

完成了对错语信息的调整设置后,可进行成本计算了,上图展示的是正在进行成本计算过程中,根据实际业务数据量的多少这个计算过程的等待时间可能有长有短;

完成了成本计算过程后,可以在“账表”下查看半成品成本的汇总表,了解成本结构及数据情况,如下图:

上图是半成品成本汇总表的左半部分

上图是半成品成本汇总表的右半部分

…………………………………

至此,自制半成品的成本已计算出来,下一步可以重新回到存货核算系统中,对半成品进行成本分配并做相关的记账操作和仓库期末处理,以便能进行下面的产成品成本的计算工作。

…………………………………

2、产成品成本的“成本计算”:

完成了半成品成本的计算并在存货系统对半成品成本进行分配操作后,对半成品仓的出入库单进行记账并对仓库进行月末处理,这样自制半成品单上便会有相应的材料出库成本;

参照上面的材料取数操作,下面对产成品领用的自制半成品材料及费用进行取数操作,对产成品核算中心进行取数后,相应的材料出库成本数据如下图所示:

上图是产成品WalkMan机取数后显示的直接材料成本

上图是产成品CD机取数后显示的直接材料成本

上图是对产成品核算中心的制造费用进行取数操作及取数的结果

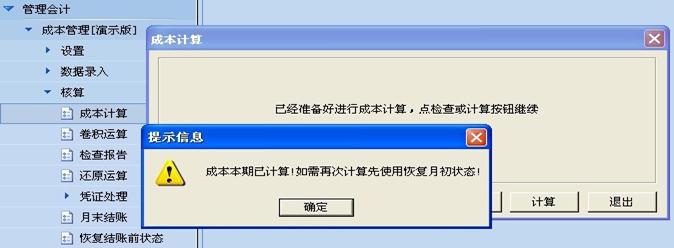

完成了产成品相关的基础数据的提取后,就可以对产成品进行成本计算了,点击“核算”功能项下的“成本计算”,此时会提示如下信息,无法进行计算操作,这是因为“成本核算”的操作系统默认是一次完成的,解决的办法是在核算项下点击“恢复结账前状态”,这样便可以再次运行成本计算功能了:

对于这里再次进行的“成本计算”,系统实际是会对上面的半成品成本计算再算一次,但结果与前一次的必定是完全相同的,而且在这一次的成本计算中,我们所需要的成本数据是产成品的成本数据。

产成品成本计算的过程与上一次半成品的一样,完成这次成本计算处理后,可以在产成品成本汇总表中,查看产成品成本的计算结果,如下图所示:

上图是产成品成本汇总表的左半部分

上图是产成品成本汇总表的右半部分

…………………………………

至此,自制产成品的成本已计算出来,下一步可以重新回到存货核算系统中,对产成品进行成本分配并做相关的记账和仓库期末处理操作,同时还可以依据这里的产品成本汇总表上的成本结构组成项填制成符合规范要求的凭证分录。

…………………………………

经过上述两次的“成本计算”操作便完成了全部自制产品(半成品及产成品)成本的计算处理工作;

在本教程案例中,由于产品结构相对简单,所以产品的层级实际只有两层,如果产品的组成较复杂层级更多,例如有5个层级,则上述的核算处理方式,需要进行5次的成本计算且会需要进行4次的“恢复结账前状态”操作,可能一般企业实际操作不会采用这种处理方式,而会选择另一种“卷积运算”模式来进行。

十,卷积运算(自动卷积):

卷积运算是成本管理系统对于成本计算的另一种模式,它能够更高效更自动化的完成所有自制产品(包括半成品及产成品)全过程的计算处理,包括自制完工产品成本的分配、出入库单的记账及仓库的期末处理等,中途可以完全无需人工参与;

采用卷积运算方式,只需在库存管理系统录入好相应的出入库单据,对相关的收发类别、部门等信息应当录入完整及准确,在存货系统对于外购材料的成本单价应当保证准确,其他的单据记账及仓库月末处理等工作,可以无需手工处理;

在成本卷积运算方式中,又可以按两种操作程序进行,即“自动卷积”和“分层卷积”,分层卷积是根据产品结构层次分步骤进行,在成本计算过程中可以查看中间结果,进行存货系统的部分处理工作,然后再接着下一步的成本计算;而自动卷积方式是一次性全程自动化完成全部的存货核算处理工作,无法查看中间结果及人工操作,只能对最终结果进行账务处理;

在卷积运算方式下,成本管理系统中无需进行上面的“材料及外购半成品耗用”的取数操作,但人工费用、制造费用等与存货系统无关的数据来源,仍需要进行取数操作,产量、工时等生产日报表数据与上述录入操作一样进行;

准备好了相关的基础数据资料后,即可开始进行卷积成本的运算(在本教程案例中,由于完成到此步骤时,存货核算系统所有的单据均已记账、相应的仓库已进行了月末处理且所有的出入库单单据都已生成了相应的记账凭证,因此如要了解此处的卷积运算,可以等完成其他所有的学习内容后再来进行下面的卷积运算操作,如果使用本账套的当前数据资料,则需要先在存货系统中删除所有的已填制的记账凭证,然后取消所有的仓库月末处理标记,再恢复所有已记账的单据,目的是让存货系统恢复到未进行任何数据业务处理前的状态,具体操作见存货管理系统部分的反向操作讲解说明):

1、一次卷积:

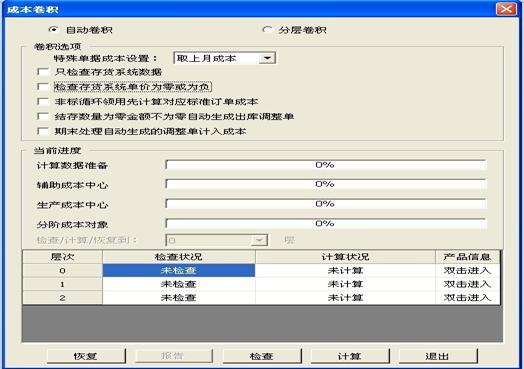

在本系统的核算功能项下选择“卷积运算”进入卷积运算如下图所示:

在成本卷积界面上,可以选择自动卷积或分层卷积方式,自动方式将一次性完成所有存货的成本处理过程,而分层方式,会根据产品物料清单的层级一层一层进行,每完成一层都会暂停操作,用户可以对计算结果查询及进行相应的凭证填制等账务处理,然后再点计算,会接着进行下一层的成本处理,直到完成所有层级产品成本的计算,本处选自动卷积;

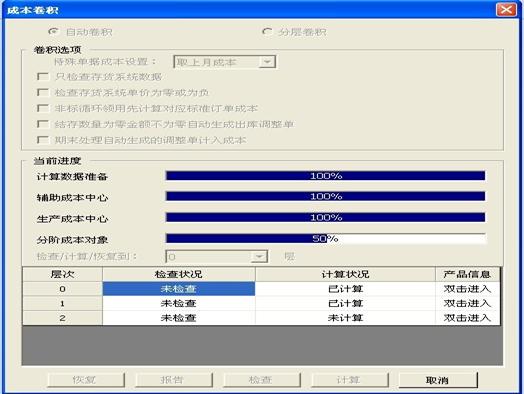

上图是在“自动卷积”方式下正在进行成本计算的进度情况

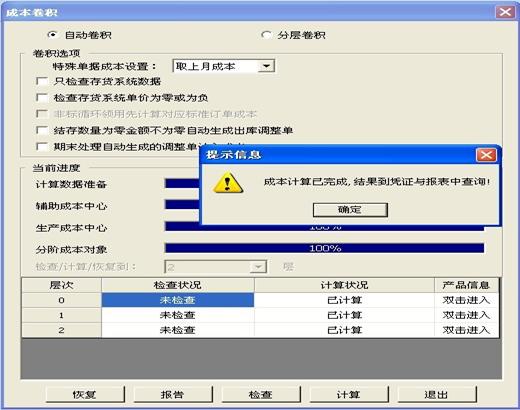

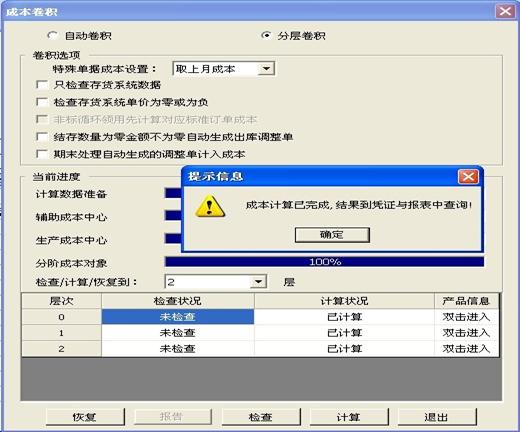

上图是在“自动卷积”方式下完成所有层级产品成本计算后的结果,完成此操作后,去查看存货核算系统,会发现所有的出入库单均已记账,所有仓库均已?辛嗽履┐恚恍瓒运械ゾ萁衅局ぬ钪撇僮骷纯桑?/span>

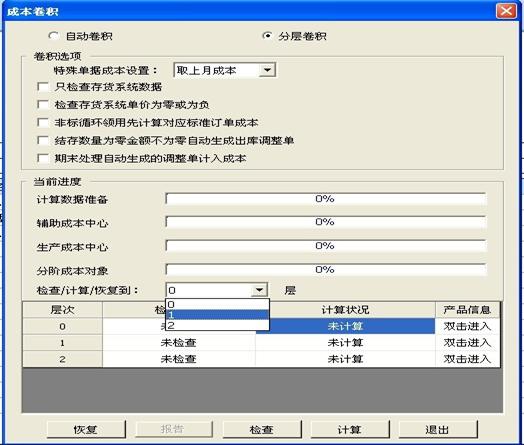

2、分层卷积:

在成本卷积处理界面中,选择“分层卷积”项,可以控制每次计算的层级,这样可以在成本处理与存货核算系统之间检查中间计算的结果,同时也可以进行中间过程的制单业务等工作,如下图所示:

根据选定的层级,系统自动完成第1层的成本处理后,便会停止下来,可以暂时退出成本计算的操作,查看相关的报表及数据结果,然后再进行下一层或多层的成本计算;

完成第1层成本计算后的情况如上图所示,此时去存货系统查看结果,会发现外原材料仓、自制半成品仓的所有出入库单已完成了记账及仓库的期末处理,可以根据这些已记账的单据进行凭证填制,而产成品仓的出入库单还未进行任何处理;

上图是再次进入分层卷积进行成本计算,在分层卷积方式下完成所有层级产品的成本处理后的结果,此时存货系统所有的单据均已被记账,所有仓库也进行了期末处理,?搿白远砘蓖瓿珊蟮慕峁榭鍪峭耆谎摹?/span>

不论是一次性的自动卷积方式还是分层卷积方式,计算出来的结果都是一样的,在完成卷积运算后,存货核算系统所有相关的出入库单据均已被自动记账,相应的仓库也进行了月末处理,只需要存货核算系统根据相应的单据填制记账凭证即可。

本教程没有考虑在成本管理系统填制凭证的情况,在成本管理系统中也可以对除材料以外的成本费用进行凭证的填制操作,但由于实际业务工作中,一般不会把一笔结转成本的凭证拆分成多张甚至在多个系统来生成,另外,在成本管理系统的凭证自定义数据中,不能正确自动生成符合结转分录要求的金额,因此本人并不建议在成本管理系统进行有关成本结转的凭证填制,完全可以在存货核算系统来进行,而且更简单直观,关于完工产品成本结转的相关分录及凭证,见存货核算管理系统部分。

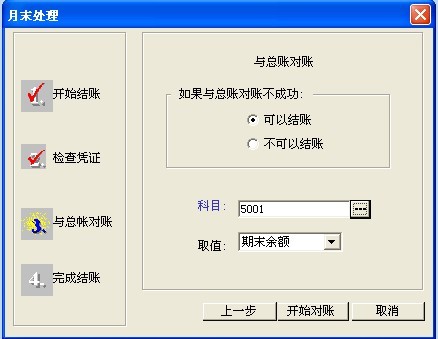

完成了所有产品成本的核算工作后,可以对成本管理系统进行月末结账处理,成本系统中如果有使用自来其他相关系统的的数据,则会要求其他系统先进行月末结账(存货核算系统与总账除外),另外,在成本管理系统的月末结账向导中可以进行成本管理系统与总账系统的对账,如下图所示:

《返回目录》