一、固定资产分类可自行设置,本案列分为办公类资产、生产类资产等两大类;

二、在本系统中的“固定资产对应折旧科目设置”中,将办公室和后勤部对应的资产折旧记入管理费用下的折旧费科目中;对生产部下除半成品生产科固定资产的折旧记入“半成品制造费用下的折旧科目”外其它均记入“产成品制造费用下的折旧科目”中;

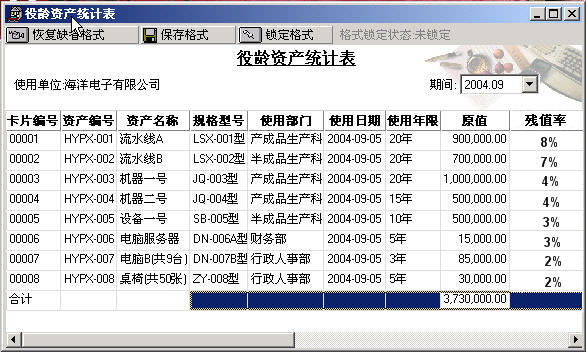

三、以银行存款购入流水线二条,价值160万元,机器五台共150万元,其它设备五台50万元;以现金购入办公用电脑10台,价值10万元,桌椅50张共3万元,详细数据如下图表所示:

以上固定资产均采用平均年限法计提折旧,机器设备均交付生产部门使用,电脑及桌椅交办公部门使用,折旧费用按相应部门归集,分别对应归入管理费用、半成品制造费用及产成品制造费用科目下的折旧费明细科目中。

四、通过日常操作中的“新增固定资产”操作,将以上资产录入到固定资产卡片当中,使用情况全部为“在用”,购入方式均为“直接购入”,使用日期统一为当月(本案列数据均为同一个会计期间中的相关练习操作);

DR:固定资产 373万元

CR:银行存款 360万元

现金 13万元

五、录入完以上固定资产卡片后,对新增的固定资产在本系统中合并制作凭证,会计分录如下:

合并生成的记账账凭证如下:

提示:由于此业务涉及到存款及现金,也即涉及到资金管理上的业务,所以如果资金完全由“资金管理”系统来管理,则此凭证也可在资金管理系统中来生成,当然,也可将此业务的相关单据在资金管理系统中只录入单据而不生成凭证,本处的凭证由固定资产系统来生成。

六、对本月使用的固定资产进行计提折旧操作(由于是当月新增固定资产,所以并不会显示当月的计提折旧清单,即当月无折旧额),然后可对固定资产系统做月末结账操作!

七、固定资产系统主要要注意的问题是:一是对固定资产卡片数据的录入要准确,这对以后的计提折旧会有直接影响;二是各项资产对应的折旧科目要设置正确,否则在自动生成折旧凭证时不能正确归集折旧费用,对其它系统的数据提取也会产生影响。 |