一、制单提示:

一)、如果是采用参照采购计划单来制订采购订单时,采购订单的“供货单位”一栏不要先填,否则在参照存货时将不会显示物料,原因和产品的默认供应商有关,这需要在存货档案中设置“主要供应商”这项;

二)、在使用采购管理系统前不论有没有期初余额均应进行“期初记账”的操作,否则当月录入的单据将不能参与当月核算!

三)、本系统的操作流程请参阅软件的帮助说明部分,此处略过。

二、案列题型设计:

一)、参照采购计划分别生成两张采购订单,按两个不同的供应商分开制作(单据数据同以下两笔材料采购入库单所示),订单的数量可在计划数量的基础上做适当的改动,采购单价由此录入(此处暂不考虑税率);

二)、对采购订单进行审核,以便在填制采购入库单时可以参照采购订单;

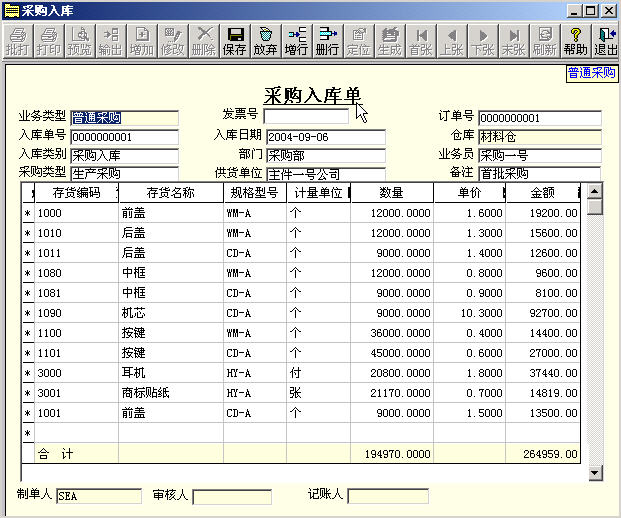

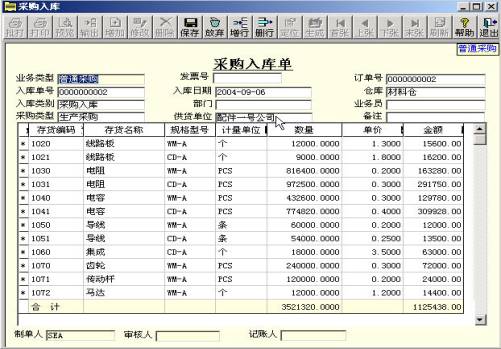

三)、制作三笔采购入库业务单(本处假设所有业务均是货先到,发票等单据后到),其中两笔材料采购入库单是参照订单生成的,低耗品是直接录入生成的采购入库单,单据数据如下所示:

采购入库单一

采购入库单二

采购入库单三

四)、根据以上业务单据?直鹬谱魅欧⑵保ǖ椭狄缀钠啡肟獾ブ谱髌胀ǚ⑵保钏奥饰悖黄渌谱髯ㄓ梅⑵保钏奥饰?7%,以上单价均为不含税价格。所制作的发票可参照以上入库单生成,样式与入库单差不多,只是要填上进项税率(需要注意的是:1、如果发票要参照订单上的物料,则此订单必须先生成采购入库单;2、采购入库是否被审核并不影响发票参照其单据上的物料,也不影响发票的制作与生成);

五)、进行“采购结算”的操作,采购结算的作用主要体现在对单证及实物的管理上,入库单及发票是否进行结算并不影响以后其它相关系统的业务处理(比如单据的记账,材料入库单价及金额汇总等),但只有对入库单和发票进行采购结算后,才能在本系统中进行相关账表的数据查询(比如“增值税抵扣明细表”账表的查询);

六)、制作的凭证如果作用“材料采购”科目,则需要在应付系统及存货核算系统分别制作如下形式的记账凭证:

DR:材料采购 A****

应交税金_增值税(进) B****

CR:应付账款 (A+B)****

DR:原材料 A****

CR:材料采购 A****

如果不通过“材料采购”科目,则可以在应付系统中制作如下的记账凭证(存货核算系统中不做凭证):

DR:原材料 A****

应交税金_增值税(进) B****

CR:应付账款 (A+B)****

以上凭证形式如果“应付账款”科目不是被设置为应付系统的授控科目(或者没有启用应付系统),也可以在存货核算系统中制作以上凭证(但由于存货核算系统不能生成以上完整的凭证,所生成的凭证需要增加进项税分录并对贷方的应付账款金额做适当修改)。

注意:用友U8.21版本的软件中在采购系统及库存管理系统均不能生成凭证! |