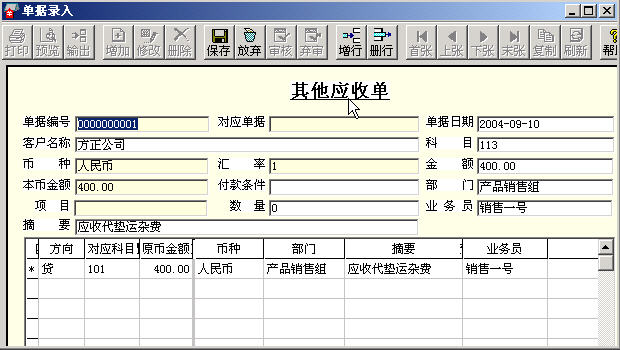

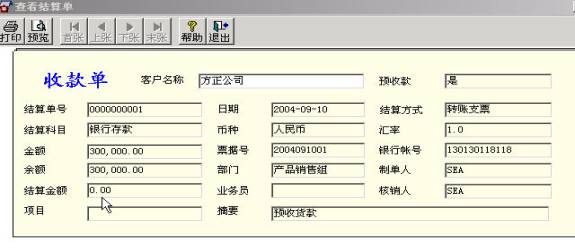

一、应收系统中的基础设置类似于应付系统的基础设置,将“系统选项”标签下的“产品销售科目的依据”设为“按存货分类”;在“初始选项”中将相对应的科目设置好(作用同应付系统相同,都是便于系统自动生成完整正确的记账凭证),本案列将相关的应收、预收科目分别设为“应收账款”及“预收账款”两个科目,应交增值税科目设为“应交税金_增值税(销)”科目,其它根据情况自行设置; 二、如果不是新设立的企业,和其它系统一样,都要求在使用本系统前录入好期初余额数据;应收系统中的各项业务操作与应付系统相似,只是相互的身份地位不同而矣; 三、对在销售系统中生成的两张发票在本系统的“单据录入”中进行审核(以便形成真正的应收款); 四、本系统案列题型设计: 二)、在“单据结算”中填制一张方正公司的预收款单,金额为30万元(增加的收款单点击“预收”即成为预收款单,如果做“核销”则成为直接的收款单,如果一次未将全部的收款核销完,则多余的部分自动转成预收款),?敬Φ恪霸な铡苯耸湛畹痹な湛睿ゾ萑缦滤荆?/p>

三)、同以上操作,再为漂泊公司制作一张1.5万元的收款单,并以“核销”的方式核销其中的1万元,其余部分转成预收款,收款单据如下所示:

四)、在“其它处理”标签下选择“预收冲应收款”项,将以上预收方正公司的货款及漂泊公司未核销完的货款全部冲减其应收款(如果不冲销漂泊公司未核销的5000元,则此货款在总账系统中将会出现在“预收账款”科目的余额中),预收款一旦作冲款处理就不能再撤消,预收款作冲销的业务单据内容在应收款系统中的明细账表上不会有体现,但在制作凭证上会有体现)。 五)、对发票及相关业务单据制作记账凭证(凭证的制作也可以在录入各种单据并审核完时,系统会提示是否立即制单时生成凭证,本案列选择过后集中进行凭证的制作),根据本案列所设计的业务需制作以下共六张记账凭证: 2、应收运费单凭证形式如下: 3、核销单制单(即以上的两笔“预收”收款单及“核销”收款单),凭证形式如下: DR:预收账款_方正公司 300000.00 CR:应收账款_方正公司 300000.00 DR:预收账款_漂泊公司 5000.00 CR:应收账款_漂泊公司 5000.00 提示:1、如果将应收账款科目与预收账款科目设为同一个科目,则以上的第二笔的预收款及后来的预收冲应收30万元的业务只会在系统中生成一张凭证(也即不需要制作有以上“转账制单”部分的两张凭证); 2、已经做过后续处理(如核销、转账、坏账、汇兑损益等)的单据不能进行弃审处理。 将以上各笔业务均制作好凭证后,即可对应收系统做月末结账处理了(或暂时不结账)。 |