|

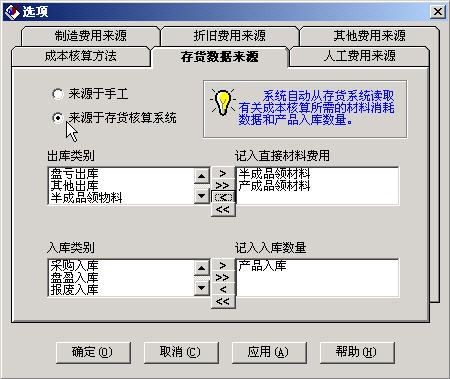

一、基础资料设置及系统使用前需了解的相关内容: 一)、在使用成本管理系统前,必需先设置好“选项”中的各项参数,并且有些参数设置好后就不能再更改(列如折旧费用来源选项),本案列对系统选项各参数的设置为: 1、 成本核算方法选“品种法或分步法”项; 2、 数据来源选“来源于存货核算系统”,将出库类别中的“半成品领材料”及“产成品领材料”两项记入直接材料费用,将入库类别中的“产品入库”项记入入库数量,如下图所示:

3、人工费用来源选“来源于工资系统”,工资分摊类型选“工资分配”项(这里必须选择一种分摊类型,否则在数据录入操作中将无法提取到人工数据),记入制造费用的人员类别选“技术类”,记入直接人工费用的人员类别选“普通类”,如下图所示: 4、 造费用来源选“来源于总账系统”并且此处勾选“制造费用无明细项”(勾选此项后,折旧费用来源的选项将成为不可选项);

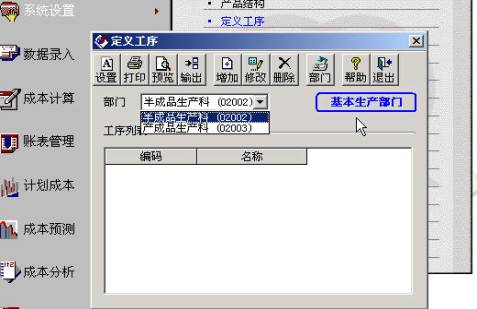

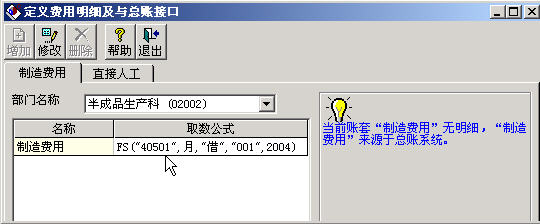

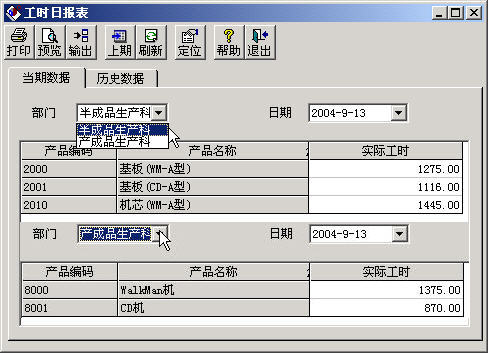

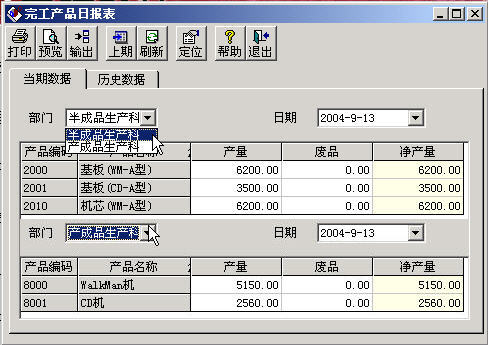

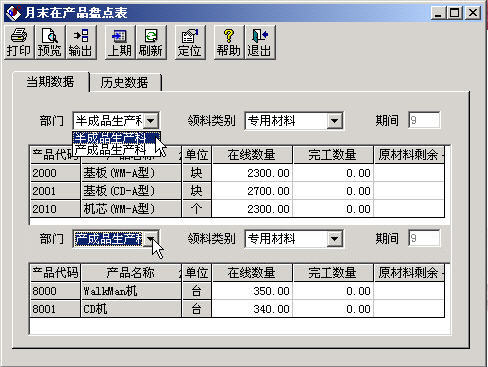

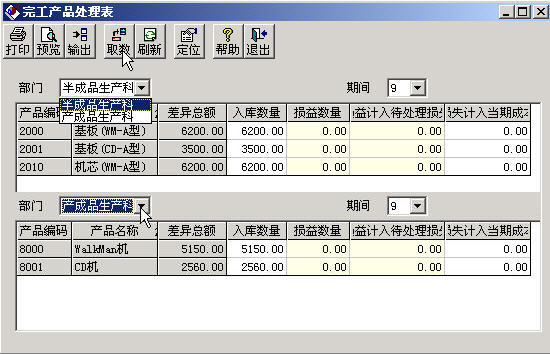

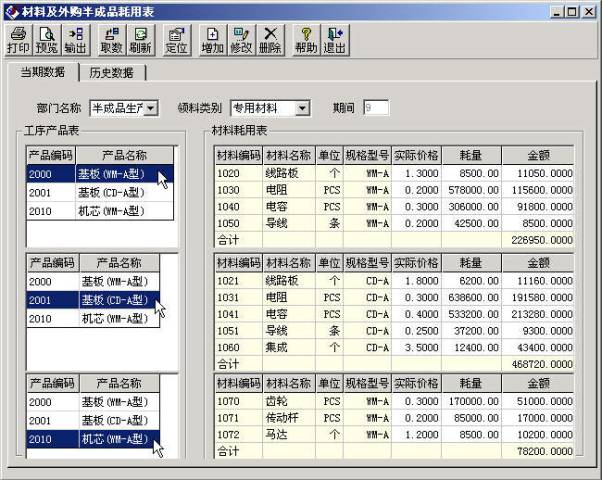

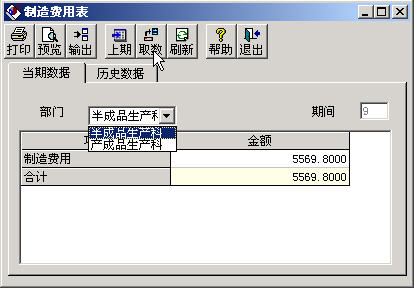

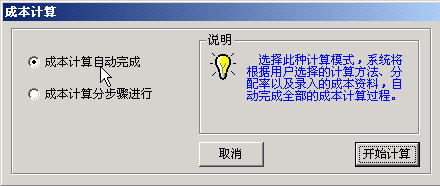

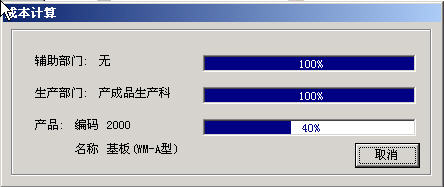

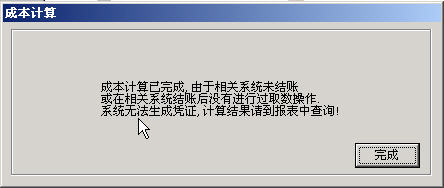

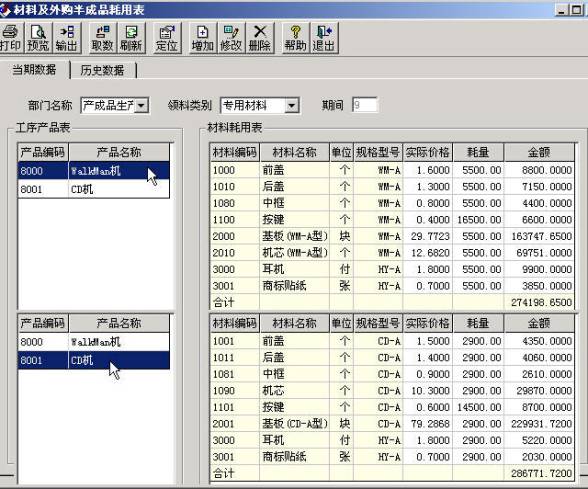

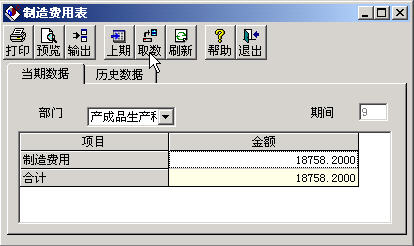

二)、定义工序:此项中主要是设置好需要进行成本核算的部门(在本系统可以不定义工序名称,但必需定义基本成本核算部门,有辅助成本核算要求的还要定义好辅助生产成本核算部门),根据本案列情况,选择“半成品生产科”和“产成品生产科”两个部门做为成本基本核算部门,此处也不进行工序名称的定义,如下图所示: 三)、定义“费用明细及与总账接口”:由于本案列设置为制造费用来源于总账系统,所以要预先设置好取数公式,本处为简化学习,按两个不同的生产部门分别取总账系统中“制造费用_半成品生产科”及“制造费用_产成品生产科”科目的“借方发生额”(如果按两个不同的生产部门分别取总账系统中生产成本科目下“半成品成本_间接费用”及“产成品成本_间接费用”两个科目的借方金额数,则此项数据的来源需要在总账系统中按不同的制造费用分别填制两张制造费用的转账凭证并在审核记账后,才能为成本管理系统所提取)。由于本案列无明细费用核算,所以只有“制造费用”这一个明细项,也分别只要设置一次取数公式即可;由于人工数据来源于工资系统,所以在这不用也不能设置工资费用的取数公式,半成品生产科制造费用取数公式设置如下: 四)、定义各种分配率(只有在上面的“费用明细及与总账接口”定义好后,才能进行分配率的定义):“本处的直接人工及制造费用全部统一按实际工时分配;共用材料因没有此处不必理会;在产品成本按约当产量法分配,为简化学习,本处约当比例均按1:1设置(这样的目地主要是便于学习者观察成本计算所得出的数据结果,以便更好的理解成本计算过程); 五)、权限设置:在成本管理系统中,每次新增加了“基本成本核算部门”,都需要执行一次“权限设置”操作以便对新增的部门进行赋权,否则新增加的部门将无法在后面的“成本资料录入”中显示出来,同时也不能对新增的生产部门做任何的成本计算方面的操作(这个权限设置与是否拥有账套的全部权限无关,即便是账套主管,在没有对其进行权限设置的“确定”操作时,同样无法进行成本的核算工作); ?⒕陨系母飨钌柚煤螅涂梢越小敖ㄕ顺跏加喽睢钡钠粲霉ぷ鳎绻唤写讼畈僮鳎薹ń泻竺娴氖萋既牍ぷ鳌?/p> 二、本系统案列题型设计: 二)、按照上表数据,在“工时日报表”中录入半成品的生产工时数据,如下图所示: 三)、按照产量工时报表数据,在“完工产品日报表”中录入半成品的完工入库数(本处所录入的完工产品是指开有产品入库单的交库数),如下图所示: 四)、按照产量工时报表数据,在“在产品盘点表”中录入在线产品数量(如果此处不录入在线产品数量,所有的产品生产成本将全部由完工产品来承担,且在账表管理中也查不到在产品的生产成本而只能查到完工产品的生产成本),然后录入“完工数量”(此处的完工数量指已生产完工但未开单办理入库的产品数量),如下图所示: 五)、进入“完工产品处理表”,点击“取数”操作,此时“入库数量”一栏会自动填入完工产品数量(此数量为完工且已入库的产品,也即在库存管理系统中有填制入库单的入库产品的汇总数量,可以对此所取得的数量进行修改);本表中的“差异总额”为在成本系统中“净产量”的汇总数(净产量指本期完工产品汇总表中的“产量净值”加上相应产品的上月末“在产品盘点表”中的“完工数量”,减去本月末“在产品盘点表”中“完工数量”,再减去“工序产品耗用表”中该产品被其他产品领用数量的汇总数据,得出的结果就是“差异总额”),如果此“差异总额”与库存管理系统中提供的“入库数量”二者间出现差异则为“损益数量”,如下图所示: 六)、在“材料及外购半成品耗用表”中对半成品生产科所生产的产品进行取数操作(因本案列中只有专用材料的耗用,所以不用对共用材料进行取数操作),所取数据如下: 七)、对人工费用进行取数操作,因为工资系统已处理完毕,所以此处可以对半成品科产成品科同时进行人工费用的取数操作(由于系统定义制造费用无明细项,所以这里没有管理人员工资数据),如下图所示: 八)、对半成品科进行制造费用的取数操作(由于制造费用来源于总账系统,所以必须先在总账系统中将有关的制造费用类凭证进行审核并记账,这样数据才能被本系统取用),所取制造费用数据如下所示: 九)、以上各项与半成品成本有关的取数操作完成后,即可计算半成品的生产成本了,如果各项设置没有问题,相关数据的录入与提取也正确,成本计算将能顺利通过并在结束时出现一个是否立即制作记账凭证的询问对话框(如果不制作凭证也会提示不能制作的原因),由于这里只计算完了半成品成本,还有产成品的成本未计算完成,所以不要急于制作半成品成本的相关记账凭证(成本计算过程可以选择自动计算或分步骤进行,后则可以查看中间结果,但最终结果都是一样的),半成本计算过程如以下图组所示:

半成品“完工产成品成本汇总表”如下: 。。。。。。。。 到此,半成品的成本已计算出来,下一步可以重新回到存货核算系统中,对半成品进行成本分配并做相关的记账操作,以便能进行下面的产成品成本的计算工作。 。。。。。。。。 =============================================================================== 十)、在存货核算系统中对半成品进行相关处理操作后,即可进行产成品的成本计算工作了,不过在计算成本前,同样需要在总账中先将相关的凭证审核并记账(主要是涉及到本系统向总账系统取数的相关凭证的记账); 十一)、在总账系统中对相关的凭证记账后,按照类似于半成品成本计算的步骤和取数方式,计算产成品的生产成本: 2、 在“制造费用表”中对产成品进行制造费用的取数操作,人工费用已在前面提取过,此处不必再重新取数,产成品科制造费用所取数据如下: 3、入产成品的工时,填制完工产品日报表,录入在产品盘点表,数据见前表所示; =============================================================================== 三、如果要在本系统中制作记账凭证,须要先将其它相关系统做月末结账处理。如果其它系统均已结账而在本系统却不能生成凭证时,只要对相关的成本数据重新做一次取数及成本计算的操作即可出现生成凭证的信息对话框(这里的重新取数要保证所取的数据与前面各步骤的取数金额完全一致,否则前后计算出来的成本就会不一样了); 四、从成本管理系统的自动生成凭证功能来看,本人认为系统的这个功能的实用性或可操作性并不太强,主要是因为本系统并不能生成完整的成本结转的转账凭证,如直接人工、直接材料都无法做出结转分录,本系统只能对制造费用、辅助生成成本及废品损失制作凭证,制造费用的结转应在结转完工产品时一并结转,而不应单独结转(此处不考虑有制造费用明细项的核算),因此,对于不核算辅助生产成本及废品损失的企业,本系统的凭证功能意义不大,本人在此认为在存货核算系统中对入库产品单生成的凭证做适当修改,以其做为完整的成本结转凭证的凭证制作方式更有实用性; 五、成本管理系统是个比较复杂的系统,要想使用好它为企业的实际业务操作服务,还要多加操作练习以熟悉本系统中的各个项目的含义、功能、操作流程等,但如果一但能用上这个模块,相信会为成本核算工作减轻不少的工作量。 对所有完工产品进行成本计算完成后,即可对成本管理系统进行月末结账处理了(在做月末结账时可以进行成本管理系统与总账系统的对账,同时也可以检验所制作凭证的正确性)。 |